Nội Dung

1. Khái niệm giá thành sản phẩm

Giá thành sản phẩm là biểu hiện bằng tiền của toàn bộ chi phí của doanh nghiệp bỏ ra để hoàn thành việc sản xuất và tiêu thụ một loại sản phẩm nhất định.

2. Phân biệt chi phí sản xuất và giá thành sản phẩm

Giá thành sản phẩm và chi phí sản xuất là hai chỉ tiêu có mối liên quan chặt chẽ với nhau trong quá trình sản xuất ra sản phẩm. Do đó chúng có sự giống nhau và khác nhau như sau:

Bạn đang xem: Giá thành sản phẩm là gì? Phân biệt chi phí sản xuất và giá thành sản phẩm

– Giống nhau: Chi phí sản xuất và giá thành sản phẩm đều là biểu hiện bằng tiền mà doanh nghiệp chi ra để tiến hành sản xuất sản phẩm.

– Khác nhau:

+ Giá thành sản phẩm và chi phí sản xuất là hai mặt khác nhau của quá trình sản xuất: Chi phí sản xuất thể hiện hao phí sản xuất, trong khi đó giá thành sản phẩm lại thể hiện kết quả sản xuất.

+ Về phạm vi: Chi phí sản xuất gắn với từng thời kỳ phát sinh ra chúng, không kể chi phí đó chi cho bộ phận nào và cho sản xuất sản phẩm gì. Còn giá thành sản phẩm thì không quan tâm đến chi phí đó chi ra cho kỳ nào mà nó gắn với một khối lượng sản phẩm hoàn thành.

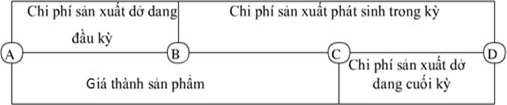

+ Về mặt lượng (giá trị): Mối quan hệ giữa chi phí sản xuất và giá thành sản phẩm thể hiện qua sơ đồ:

Sơ đồ: Phân biệt chi phí sản xuất và giá thành sản phẩm

Xem thêm : Trợ cấp thương binh từ 1/7/2023

Trong đó:

+ AB : Chi phí sản xuất dở dang đầu kỳ;

+ AC : Giá thành sản phẩm;

+ CD : Chi phí sản xuất dở dang cuối kỳ;

+ BD : Chi phí sản xuất phát sinh trong kỳ;

+ BC : Phần chung (giống nhau) của chi phí sản xuất và giá thành sản phẩm;

Như vậy, giá thành sản phẩm bao gồm cả chi phí sản phẩm dở dang đầu kỳ và một phần của chi phí sản xuất trong kỳ. Còn chi phí sản xuất trong kỳ không bao gồm chi phí sản phẩm dở dang đầu kỳ, nhưng bao gồm chi phí sản phẩm dở dang cuối kỳ.

3. Phân loại giá thành sản phẩm

3.1. Giá thành cá biệt và giá thành bình quân toàn ngành

– Giá thành cá biệt: Biểu hiện chi phí cá biệt của doanh nghiệp để sản xuất và tiêu thụ sản phẩm, bởi vì cùng một loại sản phẩm nhưng trong mỗi doanh nghiệp do điều kiện cụ thể không giống nhau (như địa lý, quy mô về máy móc thiết bị, trình độ quản lý… ) cho nên giá thành của các doanh nghiệp về loại sản phẩm đó cũng khác nhau.

Xem thêm : Tài khoản CH Play miễn phí 2023, Acc Google Play Free

– Giá thành bình quân toàn ngành: Là mức giá thành vào bậc trung bình so với điều kiện sản xuất chung của toàn ngành vào một thời kỳ nhất định.

Nếu đứng trên góc độ của nền kinh tế mà xem xét thì mỗi loại sản phẩm đều có giá thành xấp xỉ giá thành bình quân, tức là mức giá thành vào bậc trung bình so với điều kiện sản xuất chung của toàn ngành.

Giá thành cá biệt của mỗi doanh nghiệp có thể cao hơn hoặc thấp hơn giá thành bình quân toàn ngành. Giá thành sản phẩm sẽ dao động xung quanh giá thành bình quân toàn ngành.

3.2. Giá thành sản xuất sản phẩm và giá thành toàn bộ sản phẩm

– Giá thành sản xuất sản phẩm: Là những chi phí của doanh nghiệp phải bỏ ra để hoàn thành việc sản xuất sản phẩm, bao gồm: Chi phí NVL trực tiếp, chi phí nhân công trực tiếp và chi phí sản xuất chung.

– Giá thành toàn bộ là toàn bộ sản phẩm: Là chi phí của doanh nghiệp phải bỏ ra để hoàn thành việc sản xuất và tiêu thụ sản phẩm và được xác định theo công thức:

Giá thành toàn bộ sản phẩm, dịch vụ = Giá thành sản xuất sản phẩm, dịch vụ + Chi phí bán hàng và chi phí quản lý doanh nghiệp

3.3. Giá thành kế hoạch và giá thành thực tế sản phẩm

– Giá thành kế hoạch sản phẩm: Là giá thành dự kiến của doanh nghiệp, được dựa trên các định mức kinh tế kỹ thuật trung bình tiên tiến và số liệu phân tích tình hình thực hiện kế hoạch giá thành của thời kỳ trước.

– Giá thành thực tế sản phẩm: Là tổng chi phí thực tế mà doanh nghiệp bỏ ra để hoàn thành việc sản xuất và tiêu thụ sản phẩm trong một thời kỳ nhất định do kế toán tính toán trên cơ sở số liệu của sổ sách kế toán.

Nguồn: https://25giay.vn

Danh mục: Tin Tức