Công nợ từ lâu là một vấn đề rất được quan tâm của doanh nghiệp vì nó phản ánh khả năng, tiềm lực tài chính của doanh nghiệp. Tuy nhiên, vấn đề này trong doanh nghiệp rất phức tạp, đòi hỏi có một biện pháp quản lý chặt chẽ.

Đó chính là “đối chiếu công nợ”. Vậy đối chiếu công nợ là gì?, đối chiếu công nợ được áp dụng cho các khoản tiền nào?,….sau đây, chúng tôi xin giải đáp những thắc mắc này của Quý vị qua bài viết Đối chiếu công nợ là gì?

Bạn đang xem: Đối chiếu công nợ là gì?

Nội Dung

Đối chiếu công nợ là gì?

Đối chiều công nợ là việc so sánh các khoản công nợ của doanh nghiệp trên sổ sách với các số liệu trên hợp đồng và thực tiễn khi thực hiện các giao dịch, đồng thời, khi thực hiện việc đối chiếu, doanh nghiệp cần phải thu thập các chứng cứ có xác nhận của các bên liên quan để làm bằng chứng về số liệu trên sổ sách là đúng thực tế.

Để hiểu rõ hơn về đối chiếu công nợ là gì? chúng tôi đưa ra định nghĩa về công nợ cho Quý độc giả, cụ thể như sau:

Công nợ doanh nghiệp là số tiền còn nợ lại sang kỳ sau của doanh nghiệp khi phát sinh thanh toán với một cá nhân hoặc tổ chức đối tác khác trong quá trình mua bán sản phẩm hàng hóa, cung ứng dịch vụ… Người đảm nhận việc theo dõi công nợ trong công ty gọi là kế toán công nợ.

Có hai loại công nợ chính là công nợ phải thu và công nợ phải trả

– Công nợ phải thu: Đây là các khoản tiền bán sản phẩm, hàng hóa, cung cấp dịch vụ cho khách hàng nhưng chưa thu được tiền ngay. Khi theo dõi công nợ phải thu, kế toán công nợ cần lưu ý:

+ Hạch toán chi tiết theo từng đối tượng và từng lần phát sinh.

+ Theo dõi thanh toán để gửi công văn, giấy đề nghị thanh toán cho khách hàng

+ Tập hợp và lưu trữ các giấy tờ, chứng từ liên quan đến công nợ. Biên bản đối chiếu cuối thàng cần có chữ ký của cả 2 bên để tránh rắc rối về sau.

+ Đối với các khoản công nợ quá hạn hoặc khó đòi, kế toán công nợ cần báo lên cấp trên. Sau đó, có phương án xử lý kịp thời, tránh thất thoát tiền của doanh nghiệp.

Xem thêm : Quãng 8 là gì? Tính chất của quãng 8 ra sao?

– Công nợ phải trả: bao gồm tất cả các khoản mà doanh nghiệp phải trả cho bên cung cấp vật tư, công cụ dụng cụ, nguyên vật liệu, hàng hóa, dịch vụ …mà trước đó doanh nghiệp chưa thanh toán tiền. Khi theo dõi công nợ phải thu, kế toán công nợ cần lưu ý:

+ Hạch toán chi tiết theo từng đối tượng và nhóm đối tượng

+ Theo dõi sát sao và thanh toán đúng hạn cho các nhóm đối tượng. Đảm bảo uy tín của doanh nghiệp và đúng luật đối với các khoản phải nộp cho nhà nước.

+ Với các khoản nợ chưa có hóa đơn, kế toán công nợ vẫn phải theo dõi ngoài. Khi có hóa đơn mới cập nhật vào sổ sách.

Ngoài hai khoản chính trên thì kế toán công nợ còn phải theo dõi các khoản công nợ phải thu khác như: thu hộ nội bộ, tạm ứng, thu tiền bồi thường… và các khoản công nợ phải trả khác như phải trả nội bộ, trả lương và trợ cấp cho nhân viên, khoản phải nộp cho ngân sách nhà nước.

>>>>>> Tham khảo thêm bài viết: Biên bản đối chiếu công nợ

Nguyên tắc đối chiếu công nợ

– Đáp ứng điều kiện về chủ thể đối chiếu công nợ theo quy định của pháp luật;

– Nội dung đối chiếu công nợ không trái quy định pháp luật, không trái các giá trị đạo đức xã hội;

– Nguyên tắc đối chiếu công nợ giữa các bên hoàn toàn trên tinh thần tự nguyện và công bằng, tôn trọng lẫn nhau.

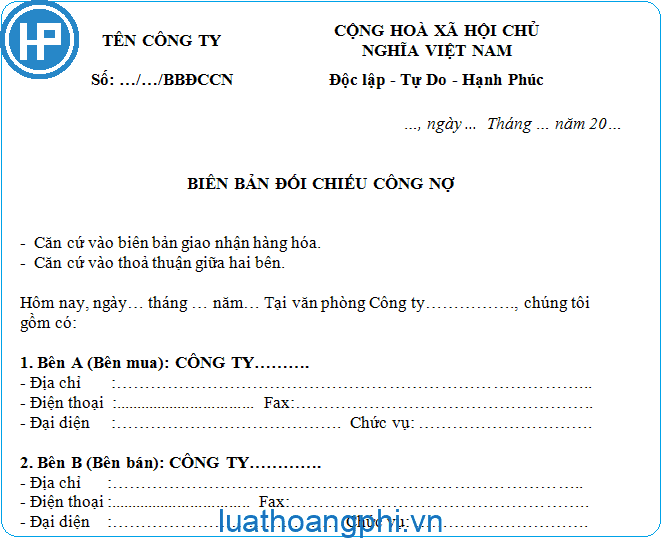

– Việc đối chiếu công nợ phải được lập thành văn bản, gọi là biên bản đối chiếu công nợ. Biên bản đối chiếu công nợ là văn bản hoặc các hình thức khác tương đương, xác lâp làm căn cứ để kiểm tra tình trạng thanh toán nghĩa vụ tài chính của các bên.

Xem thêm : Kinh tế chia sẻ (Sharing economy) là gì? Lợi ích của kinh tế chia sẻ

Biên bản này rất quan trọng trong hoạt động kinh doanh của công ty, doanh nghiệp đồng thời liên quan đến các hoạt động kê khai thuế với cơ quan nhà nước.

Các bước thực hiện đối chiếu công nợ

Đối với công nợ phải thu:

– In các chứng từ sau để gửi cho khách hàng phục vụ cho mục đích đối chiếu, xác nhận công nợ phải thu:

+ Biên bản đối chiếu công nợ: để khách hàng xác nhận công nợ và gửi lại cho Doanh nghiệp.

+ Thông báo công nợ/Sổ chi tiết công nợ phải thu: Để khách hàng kiểm tra, đối chiếu nếu có chênh lệch.

– Trường hợp có chênh lệch thì chỉnh sửa lại cho đúng với thực tế..

– Lưu lại Biên bản đối chiếu công nợ có xác nhận của khách hàng để phục vụ quyết toán báo cáo tài chính.

Đối với công nợ phải trả

– In các chứng từ sau để gửi cho Nhà cung cấp phục vụ cho mục đích đối chiếu, xác nhận công nợ phải trả:

+ Biên bản đối chiếu công nợ: để Nhà cung cấp xác nhận công nợ và gửi lại cho Doanh nghiệp.

+ Sổ chi tiết công nợ phải trả: Để Nhà cung cấp kiểm tra, đối chiếu nếu có chênh lệch.

– Trường hợp có chênh lệch thì chỉnh sửa lại cho đúng với thực tế.

– Lưu lại Biên bản đối chiếu công nợ có xác nhận của Nhà cung cấp để phục vụ quyết toán báo cáo tài chính.

Trong quá trình tham khảo bài viết: Đối chiếu công nợ là gì? Quý độc giả có thắc mắc hãy liên hệ ngay tới chúng tôi qua số điện thoại 1900 6557 để được hỗ trợ, trân trọng!

Nguồn: https://25giay.vn

Danh mục: Hỏi Đáp