Các bộ phận khác nhau của tư bản sản xuất không chu chuyển một cách giống nhau. Sở dĩ như vậy là vì mỗi bộ phận tư bản dịch chuyển giá trị của nó vào sản phẩm theo những cách thức khác nhau. Căn cứ vào tính chất chu chuyển khác nhau, người ta chia tư bản sản xuất thành hai bộ phận: tư bản cố định và tư bản lưu động.

Tư bản cố định là gì?

Tư bản cố định là một bộ phận của tư bản sản xuất đồng thời là bộ phận chủ yếu của tư bản bất biến (máy móc, thiết bị, nhà xưởng…) tham gia toàn bộ vào quá trình sản xuất, nhưng giá trị của nó không chuyển hết một lần vào sản phẩm mà chuyển dần từng phần theo mức độ hao mòn của nó trong quá trình sản xuất.

Bạn đang xem: Tư bản cố định và Tư bản lưu động

Tư bản cố định được sử dụng lâu dài trong nhiều chu kỳ sản xuất và nó bị hao mòn dần trong quá trình sản xuất. Có hai loại hao mòn là hao mòn hữu hình và hao mòn vô hình:

Hao mòn hữu hình là hao mòn về vật chất, hao mòn về giá trị sử dụng. Hao mòn hữu hình do quá trình sử dụng và sự tác động của tự nhiên làm cho các bộ phận của tư bản cố định dần dần hao mòn đi tới chỗ hỏng và phải được thay thế.

Xem thêm : Đối tượng và phạm vi nghiên cứu của thống kê doanh nghiệp

Hao mòn vô hình là sự hao mòn thuần túy về mặt giá trị. Hao mòn vô hình xảy ra ngay cả khi máy móc còn tốt nhưng bị mất giá vì xuất hiện các máy móc hiện đại hơn, rẻ hơn hoặc có giá trị tương đương, nhưng công suất cao hơn. Để tránh hao mòn vô hình, các nhà tư bản tìm cách kéo dài ngày lao động, tăng cường độ lao động, tăng ca kíp làm việc… nhằm tận dụng máy móc trong thời gian càng ngắn càng tốt.

Tăng tốc độ chu chuyển của tư bản cố định là một biện pháp quan trọng để tăng quỹ khấu hao tài sản cố định, làm cho lượng tư bản sử dụng tăng lên tránh được thiệt hại hao mòn hữu hình do tự nhiên phá hủy và hao mòn vô hình gây ra. Nhờ đó mà có điều kiện đổi mới thiết bị nhanh.

Tư bản lưu động là gì?

Tư bản lưu động là một bộ phận của tư bản sản xuất, gồm một phần tư bản bất biến (nguyên liệu, nhiên liệu, vật liệu phụ…) và tư bản khả biến (sức lao động.) được tiêu dùng hoàn toàn trong một chu kỳ sản xuất và giá trị của nó được chuyển toàn bộ vào sản phẩm trong quá trình sản xuất.

Tư bản lưu động chu chuyển nhanh hơn tư bản cố định. Việc tăng tốc độ chu chuyển của tư bản lưu động có ý nghĩa quan trọng. Một mặt, tốc độ chu chuyển của tư bản lưu động tăng lên sẽ làm tăng lượng tư bản lưu động được sử dụng trong năm, do đó tiết kiệm được tư bản ứng trước; mặt khác, do tăng tốc độ chu chuyển của tư bản lưu động khả biến làm cho tỷ suất giá trị thặng dư trong năm tăng lên.

Việc phân chia tư bản ứng trước thành tư bản bất biến (c) và tư bản khả biến (v) là dựa vào vai trò của từng bộ phận tư bản trong quá trình sản xuất ra giá trị thặng dư. ở đây việc phân chia tư bản thành tư bản cố định và tư bản lưu động là đặc điểm riêng của tư bản sản xuất và căn cứ của sự phân chia là phương thức chuyển dịch giá trị của chúng vào sản phẩm trong quá trình sản xuất, hay dựa vào phương thức chu chuyển của tư bản.

Xem thêm : Tuần hoàn và chu chuyển của tư bản

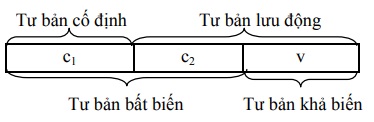

Phân chia tư bản theo hình thức của sự chu chuyển:

Trong đó:

- c1 : giá trị máy móc, thiết bị, nhà xưởng…

- c2 : giá trị nguyên, nhiên, vật liệu…

- v : giá trị sức lao động.

Việc phân chia tư bản thành tư bản cố định và tư bản lưu động không phản ánh được nguồn gốc sinh ra giá trị thặng dư, nhưng lại có ý nghĩa quan trọng trong quản lý kinh tế. Nó là cơ sở để quản lý, sử dụng vốn cố định, vốn lưu động một cách có hiệu quả cao. Đặc biệt, với sự phát triển của cách mạng khoa học công nghệ, sự đổi mới tiến bộ của thiết bị, công nghệ diễn ra hết sức nhanh chóng, thì việc giảm tối đa hao mòn tài sản cố định, nhất là hao mòn vô hình là đòi hỏi bức xúc đối với khoa học và nghệ thuật quản lý kinh tế.

(Tài liệu tham khảo: Giáo trình Kinh tế Chính trị Mác – Lenin – NXB Chính trị Quốc gia)

Nguồn: https://25giay.vn

Danh mục: Ảnh Đẹp