Nội Dung

1. Kế toán là gì?

Kế toán là một môn khoa học có nhiệm vụ phản ánh và giám đốc các hoạt động kinh tế – tài chính ở tất cả các doanh nghiệp, các cơ quan hành chính, tổ chức chính trị, tổ chức chính trị – xã hội… Kế toán có đối tượng cụ thể là các hoạt động kinh tế, tài chính: sự biến động về tài sản, nguồn vốn, sự chu chuyển của tiền, …

Theo Luật Kế toán Việt Nam: “Kế toán là việc thu thập, xử lý, kiểm tra, phân tích và cung cấp thông tin kinh tế, tài chính dưới hình thức giá trị, hiện vật và thời gian lao động”.

Bạn đang xem: Kế toán là gì? Nhiệm vụ và đối tượng nghiên cứu của kế toán

Trong hệ thống thông tin quản lý của doanh nghiệp, kế toán đảm nhận các chức năng Thông tin và Kiểm tra về các nghiệp vụ kinh tế, tình hình tài chính và kinh doanh của doanh nghiệp.

2. Nhiệm vụ của kế toán

Kế toán doanh nghiệp có các nhiệm vụ cơ bản sau:

- Cung cấp các thông tin về tình hình đầu tư, cung cấp, dự trữ và tình hình sử dụng các nguồn lực của doanh nghiệp, góp phần vào việc huy động hợp lý các nguồn vốn đầu tư và đưa ra phương hướng, giải pháp quản lý, sử dụng tài sản có hiệu quả.

- Giám sát tình hình hoạt động của doanh nghiệp trên góc độ tài chính.

- Kiểm tra việc tuân thủ chính sách, chế độ kinh tế – tài chính của Nhà nước tại doanh nghiệp.

Để thực hiện được các chức năng và nhiệm vụ của mình, kế toán cần tiến hành các công việc cụ thể, bao gồm: Ghi nhận có tính bằng chứng sự phát sinh và hoàn thành của các giao dịch, sự kiện kinh tế (lập hoặc tiếp nhận chứng từ); Phân loại, xử lý, phản ánh các nghiệp vụ kinh tế phát sinh vào sổ kế toán và lập hệ thống báo cáo kế toán.

3. Đối tượng nghiên cứu của kế toán doanh nghiệp

Là một môn khoa học thuộc hệ thống các môn khoa học kinh tế, đối tượng nghiên cứu chủ yếu của kế toán cũng là quá trình tái sản xuất, nhưng khác với các môn học khác, kế toán xem xét quá trình tái sản xuất thông qua nghiên cứu tài sản và nguồn hình thành tài sản (nguồn vốn).

Tài sản, nguồn hình thành của tài sản (nguồn vốn) được kế toán nghiên cứu đầy đủ ở trạng thái động, trong sự tuần hoàn của vốn qua các quá trình hoạt động. Phạm vi nghiên cứu đối tượng kế toán được giới hạn trong từng thực thể kinh tế (đơn vị kế toán) cụ thể.

3.1. Tài sản và phân loại tài sản trong doanh nghiệp:

Theo Chuẩn mực kế toán Việt Nam: “Tài sản là nguồn lực do doanh nghiệp kiểm soát và có thể thu được lợi ích kinh tế trong tương lai”. Tài sản có thể được hiểu là những nguồn lực kinh tế mà đơn vị kế toán có thể có hay kiểm soát được trong tương lai do kết quả của các giao dịch, sự kiện kinh tế trong quá khứ. Tài sản là tất cả những nguồn lực kinh tế mà đơn vị kế toán đang nắm giữ, sử dụng cho hoạt động của đơn vị và thoả mãn đồng thời các điều kiện sau:

- Đơn vị có quyền sở hữu hoặc quyền kiểm soát và sử dụng trong thời gian dài;

- Có giá phí xác định;

- Chắc chắn thu được lợi ích kinh tế trong tương lai từ việc sử dụng các nguồn lực này.

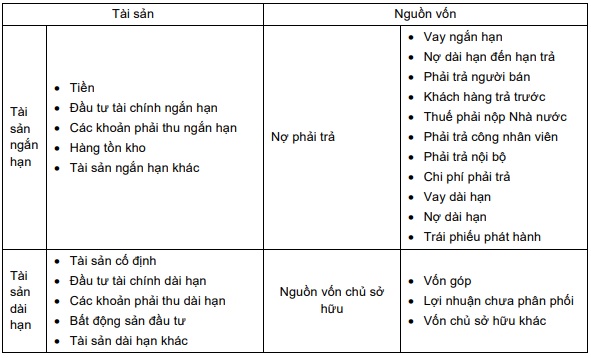

Căn cứ vào thời gian đầu tư, sử dụng và thu hồi, toàn bộ tài sản trong một doanh nghiệp được chia thành hai loại là tài sản ngắn hạn và tài sản dài hạn.

Tài sản ngắn hạn: là những tài sản thuộc quyền sở hữu của đơn vị kế toán, có thời gian đầu tư, sử dụng và thu hồi trong vòng 1 năm. Thuộc tài sản ngắn hạn bao gồm:

– Tiền: Bao gồm tiền mặt (tiền Việt Nam, ngoại tệ, vàng, bạc, đá quý), tiền gửi ngân hàng, kho bạc và tiền đang chuyển.

– Đầu tư tài chính ngắn hạn: là những khoản đầu tư về vốn nhằm mục đích sinh lời có thời gian thu hồi gốc và lãi trong vòng 1 năm như: góp vốn liên doanh ngắn hạn, cho vay ngắn hạn, đầu tư chứng khoán ngắn hạn…

– Các khoản phải thu ngắn hạn: là lợi ích của đơn vị hiện đang bị các đối tượng khác tạm thời chiếm dụng như: phải thu khách hàng ngắn hạn, phải thu nội bộ, trả trước ngắn hạn cho người bán, phải thu về thuế giá trị gia tăng (GTGT) đầu vào được khấu trừ.

– Hàng tồn kho: là các loại tài sản được dự trữ cho sản xuất hoặc cho kinh doanh thương mại, bao gồm: hàng mua đang đi đường, nguyên vật liệu, công cụ dụng cụ, sản phẩm dở dang, thành phẩm, hàng hoá và hàng gửi đi bán.

– Tài sản ngắn hạn khác: Bao gồm tạm ứng, chi phí trả trước ngắn hạn và thế chấp, ký cược, ký quỹ ngắn hạn.

Tài sản dài hạn: là những tài sản được đầu tư, có thời gian sử dụng và thu hồi trên 1 năm. Tài sản dài hạn bao gồm:

Xem thêm : Sự hình thành tỉ suất lợi nhuận bình quân và giá cả sản xuất

– Tài sản cố định: là những tư liệu lao động có giá trị lớn và thời gian sử dụng lâu dài. Theo quy định hiện hành, tài sản cố định phải thoả mãn đồng thời ít nhất hai điều kiện là có thời gian sử dụng từ 1 năm trở lên và có giá trị từ 30 triệu VND trở lên. Theo hình thái biểu hiện, tài sản cố định được chia thành tài sản cố định hữu hình và tài sản cố định vô hình.

- Tài sản cố định hữu hình: là những tài sản cố định có hình thái vật chất cụ thể, bao gồm: nhà cửa, vật kiến trúc, máy móc thiết bị, thiết bị, phương tiện vận tải, truyền dẫn, thiết bị chuyên dùng cho quản lý, cây lâu năm, súc vật làm việc và cho sản phẩm.

- Tài sản cố định vô hình là những tài sản cố định không có hình thái vật chất cụ thể, thể hiện một số tiền mà đơn vị đã đầu tư, chi phí nhằm thu được các lợi ích kinh tế trong tương lai như: quyền sử dụng đất, bản quyền, bằng phát minh sáng chế, nhãn hiệu hàng hoá, phần mềm máy tính, giấy phép khai thác và nhượng quyền.

– Đầu tư tài chính dài hạn: là những khoản đầu tư về vốn nhằm mục đích sinh lời có thời gian thu hồi gốc và lãi trên 1 năm như: đầu tư vào công ty con, đầu tư vào công ty liên kết, góp vốn liên doanh dài hạn, cho vay dài hạn.

– Các khoản phải thu dài hạn: là lợi ích của đơn vị hiện đang bị đối tượng khác tạm thời chiếm dụng, có thời hạn thu hồi trên 1 năm như: phải thu khách hàng dài hạn, trả trước dài hạn cho người bán…

– Bất động sản đầu tư: là bất động sản, bao gồm: quyền sử dụng đất, nhà hoặc một phần của nhà hoặc cả nhà và đất, cơ sở hạ tầng do người chủ sở hữu hoặc người đi thuê tài sản theo hợp đồng thuê tài chính nắm giữ nhằm mục đích thu lợi từ việc cho thuê hoặc chờ tăng giá mà không phải để sử dụng trong sản xuất, cung cấp hàng hoá, dịch vụ hoặc sử dụng cho mục đích quản lý hoặc để bán trong kỳ hoạt động kinh doanh thông thường. Bất động sản đầu tư khác với bất động sản chủ sở hữu sử dụng và hàng hoá bất động sản.

– Tài sản dài hạn khác: Bao gồm chi phí trả trước dài hạn, chi phí đầu tư xây dựng cơ bản dở dang và ký cược, ký quỹ dài hạn.

3.2. Nguồn hình thành tài sản (nguồn vốn) trong doanh nghiệp

Nguồn vốn là những quan hệ tài chính mà thông qua đó đơn vị kế toán có thể khai thác hay huy động một số tiền nhất định để đầu tư tài sản. Nguồn vốn cho biết tài sản của đơn vị kế toán do đâu mà có và đơn vị phải có những trách nhiệm kinh tế, pháp lý gì đối với tài sản của mình.

Toàn bộ tài sản của doanh nghiệp có thể được hình thành từ hai nguồn là nguồn vốn chủ sở hữu và nợ phải trả.

Nguồn vốn chủ sở hữu: Theo Chuẩn mực kế toán Việt Nam thì “Vốn chủ sở hữu là giá trị vốn của doanh nghiệp, được tính bằng số chênh lệch giữa giá trị Tài sản của doanh nghiệp trừ (-) Nợ phải trả”. Vốn chủ sở hữu là số tiền do các nhà đầu tư, các sáng lập viên đóng góp hoặc được hình thành từ kết quả hoạt động. Đây không phải là một khoản nợ và do đó doanh nghiệp không có trách nhiệm phải thanh toán. Với những loại hình doanh nghiệp khác nhau, vốn chủ sở hữu được hình thành khác nhau và bao gồm 3 loại sau:

– Vốn góp: là số tiền do các chủ sở hữu đóng góp ban đầu khi thành lập đơn vị kế toán hoặc được bổ sung trong quá trình hoạt động. Cần phân biệt sự khác nhau giữa vốn góp, vốn pháp định và vốn điều lệ. Vốn pháp định là số vốn tối thiểu cần có do pháp luật quy định đối với một số lĩnh vực hoạt động nhất định. Vốn điều lệ là số vốn mà các thành viên sáng lập cam kết trước pháp luật sẽ huy động vào hoạt động kinh doanh của mình.

– Lợi nhuận chưa phân phối: là kết quả hoạt động của đơn vị kế toán, trong khi chưa phân phối được sử dụng cho hoạt động của đơn vị và là một nguồn vốn chủ sở hữu.

– Các quỹ của doanh nghiệp: Được hình thành từ lợi nhuận kinh doanh hoặc được cấp trên cấp, cấp dưới nộp, bao gồm: Quỹ đầu tư phát triển, quỹ khen thưởng phúc lợi, nguồn vốn đầu tư xây dựng cơ bản, chênh lệch tỷ giá hối đoái…

Nợ phải trả: Theo Chuẩn mực kế toán Việt Nam thì “Nợ phải trả là nghĩa vụ hiện tại của doanh nghiệp phát sinh từ các giao dịch và sự kiện đã qua mà doanh nghiệp phải thanh toán từ các nguồn lực của mình”. Nợ phải trả có thể được hiểu là những khoản mất đi về quyền lợi kinh tế trong tương lai vì những khoản nợ hiện tại của doanh nghiệp, theo đó doanh nghiệp phải chuyển giao tài sản hoặc cung cấp dịch vụ cho các đối tượng khác do hậu quả của những nghiệp vụ kinh tế phát sinh trong quá khứ. Nói cách khác, Nợ phải trả là số vốn vay, vốn chiếm dụng của các tổ chức, cá nhân khác mà doanh nghiệp có nghĩa vụ phải thanh toán trong tương lai.

Nợ phải trả của doanh nghiệp được phân loại theo thời hạn thanh toán, gồm có:

– Nợ ngắn hạn: là các khoản nợ có thời hạn thanh toán dưới 1 năm hoặc 1 chu kỳ kinh doanh. Ví dụ: vay ngắn hạn, phải trả người bán, tiền đặt trước của người mua, các khoản phải trả, phải nộp ngân sách nhà nước, các khoản phải trả công nhân viên, các khoản nhận ký quỹ, ký cược ngắn hạn…

– Nợ dài hạn: là các khoản nợ có thời hạn thanh toán trên 1 năm hoặc trên 1 chu kỳ kinh doanh như: vay dài hạn, nợ dài hạn về thuê tài chính Tài sản cố định, các khoản nhận ký quỹ dài hạn, nợ do mua tài sản trả góp dài hạn, vay bằng hình thức phát hành trái phiếu dài hạn…

Việc phân loại tài sản và nguồn vốn trong doanh nghiệp có thể được khái quát qua bảng sau:

3.3. Tuần hoàn của vốn kinh doanh

Trong quá trình hoạt động, tài sản và nguồn vốn của doanh nghiệp thường xuyên vận động qua các giai đoạn khác nhau. Qua mỗi một giai đoạn vận động vốn thay đổi cả về hình thái hiện vật lẫn giá trị. Sự vận động của vốn được thể hiện qua các mô hình sau: Đối với doanh nghiệp sản xuất: T → H → SX → H’ → T’

Đối với doanh nghiệp kinh doanh thương mại: T → H → T’

Đối với doanh nghiệp kinh doanh tiền tệ, tín dụng: T → T’

Các giai đoạn vận động của vốn sẽ khác nhau đối với lĩnh vực kinh doanh khác nhau. Số lượng các giai đoạn cũng như thời gian vận động của mỗi giai đoạn có thể khác nhau nhưng các lĩnh vực kinh doanh đều giống nhau ở điểm vốn hoạt động ban đầu biểu hiện ở hình thái giá trị và kết thúc thu được vốn cũng dưới hình thái giá trị. Hơn nữa, mỗi một giai đoạn vận động đều có 3 chỉ tiêu cần được kế toán phản ánh, đó là:

Chi phí, thu nhập và kết quả hoạt động.

Kết luận về đối tượng nghiên cứu của kế toán doanh nghiệp:

Đối tượng của kế toán là tài sản của doanh nghiệp trong mối quan hệ giữa 2 mặt giá trị tài sản và nguồn hình thành tài sản, quá trình tuần hoàn của các tài sản đó trong quá trình sản xuất kinh doanh của doanh nghiệp. Qua nghiên cứu về từng đối tượng cụ thể, chúng ta có thể rút ra một số kết luận về đối tượng của kế toán như sau:

– Luôn có tính 2 mặt, độc lập nhưng luôn cân bằng với nhau về lượng. Sự cân bằng đó được thể hiện qua các phương trình kế toán sau:

Tổng Tài sản = Tổng Nguồn vốn (1)

Trong đó:

Tổng Tài sản = Tài sản ngắn hạn + Tài sản dài hạn

Tổng Nguồn vốn = Nợ phải trả + Nguồn vốn chủ sở hữu

→ Tổng Tài sản = Nợ phải trả + Nguồn vốn Chủ sở hữu (2)

→ Nguồn vốn chủ sở hữu = Tài sản ngắn hạn + Tài sản dài hạn – Nợ phải trả (3)

– Luôn vận động qua các giai đoạn khác nhau nhưng theo một trật tự xác định và khép kín sau một chu kỳ nhất định (tuỳ thuộc vào đặc điểm hoạt động của doanh nghiệp).

– Luôn có tính đa dạng trên mỗi nội dung cụ thể.

– Mỗi loại đối tượng cụ thể của kế toán đều gắn liền đến lợi ích kinh tế, quyền lợi và trách nhiệm của nhiều phía khác nhau.

Xem thêm:

- Các phương pháp kế toán

- Hệ thống Báo cáo tài chính

(Lytuong.net – Nguồn tham khảo: topica.edu.vn)

Nguồn: https://25giay.vn

Danh mục: Ảnh Đẹp