Nội Dung

1. Khái niệm và mục đích của phân tích kĩ thuật

Phân tích kĩ thuật là phương pháp phân tích dựa vào các diễn biến của giá và khối lượng giao dịch trong quá khứ để dự đoán xu thế giá trong tương lai. Các nhà phân tích kĩ thuật sử dụng các công thức toán học và đồ thị để xác định xu thế thị trường của 1 loại cổ phiếu nào đó, từ đó đưa ra quyết định thời điểm thích hợp để mua hoặc bán. Việc xác định thời điểm có ý nghĩa hết sức quan trọng, đặc biệt là tại các thị trường hay biến động và khi thực hiện chiến lược đầu tư ngắn hạn.

– PTKT nghiên cứu biến động của thị trường, chủ yếu sử dụng các đồ thị nhằm mục đích dự báo xu hướng giá trong tương lai nếu các nhà phân tích có được ba thông tin cơ bản của sự biến động thị trường: giá, khối lượng và trạng thái mở của thị trường (phản ánh tính thanh khoản tiềm năng của thị trường).

Bạn đang xem: Phân tích kỹ thuật trong đầu tư chứng khoán

– PTKT nghiên cứu các hành vi thị trường trong quá khứ để xác định thực trạng và điều kiện thị trường trong hiện tại.

– PTKT là hoạt động nghiên cứu hành vi của thành viên thị trường, như được phản ánh qua giá, khối lượng, trạng thái mở của thị trường trong một thị trường tài chính, nhằm xác định các giai đoạn trong sự phát triển của xu hướng giá.

– PTKT được áp dụng như là một khâu trong quá trình đưa ra quyết định đầu tư hoặc giao dịch trên thị trường tài chính. Với yếu tố chú trọng tính thời điểm, PTKT được dùng chủ yếu để giúp người đầu tư hoặc người giao dịch nếu họ muốn:

+ Xác định thời điểm ban đầu của một xu hướng giá trên thị trường.

+ Tiến hành giao dịch tùy theo xu hướng giá đó.

+ Xác định thời điểm kết thúc cùa một xu hướng giá trên thị trường.

+ Thoát khỏi thị trường hoặc tiến hành đổi chiều giao dịch.

PTKT xuất hiện ngay từ thời kì sơ khai của TTCK, nhưng nó chỉ thực sự trở thành một khoa học từ khi có sự xuất hiện của Charles Henry Dow – Người đặt nền móng lí thuyết đầu tiên cho khoa học PTKT hiện đại ngày nay. Qua việc nghiên cứu giá đóng cửa Dow cho rằng, chỉ số trung bình là “phong vũ biểu” và nhà đầu tư có thể sử dụng nó để đo lường sự biến động của thị trường.

Ngày nay với sự phát triển hệ thống công nghệ thông tin và các chương trình phần mềm máy tính, việc thiết lập các đồ thị hay biểu đồ để phục vụ cho mục đích phân tích kĩ thuật được thực hiện một cách thuận lợi và dễ dàng hơn.

Ngay cả với những nhà đầu tư cá nhân, với sự phổ biến của máy tính cá nhân và các phần mềm phân tích kĩ thuật cũng như khả năng truy cập dữ liệu từ xa hiện nay, nhà đầu tư có thể dễ dàng có được các thông tin cần thiết về giá và khối lượng giao dịch để phục vụ mục đích phân tích kĩ thuật riêng cho mình.

2. Các giả định nền tảng của phân tích kĩ thuật

Các nhà phân tích kĩ thuật đưa ra quyết định giao dịch dựa trên việc xem xét các số liệu về giá và khối lượng giao dịch nhằm xác định xu thế thị trường trong quá khứ để từ đó dự đoán xu thế tương lai của toàn bộ thị trường cũng như của từng chứng khoán đơn lẻ. Họ nêu ra một vài giả định hỗ trợ cho dự đoán xu thế biến động của thị trường.

– Giá trị thị trường của bất cứ loại hàng hóa hay dịch vụ nào đều hoàn toàn được xác định bởi sự tương tác của quan hệ cung cầu.

– Cung cầu được quyết định bởi 1 số nhân tố, cả logic và phi logic. Những nhân tố này bao hàm cả những biến số kinh tế được sử dụng trong phân tích cơ bản cũng như các quan điểm các trạng thái tâm lí và những phỏng đoán. Thị trường phản ánh tất cả những nhân tố này một cách tự động và liên tục.

– Ngoại trừ 1 số dao động nhỏ, giá của các chứng khoán và thị trường nói chung có biểu hiện biến động theo những xu thế, các xu thế này diễn ra trong những khoảng thời gian xác định.

– Các xu thế trội thay đổi tương ứng với những sự dịch chuyển trong quan hệ cung cầu, những sự dịch chuyển này, bất kể do nguyên nhân nào gây ra, sớm hay muộn rồi cũng đều có thể được phát hiện dựa vào phản ứng của chính thị trường.

3. Những thách thức và lợi thế của phân tích kĩ thuật

Những thách thức

- Những người hoài nghi về giá trị của phân tích kĩ thuật trong vai trò làm cơ sở cho việc ra quyết định đầu tư đã đặt những thách thức đối với các kĩ thuật này trên 2 phương diện: thứ nhất, họ hoài nghi một số giả định nền tảng; thứ hai, họ hoài nghi 1 số quy tắc giao dịch cụ thể và tính hữu dụng về dài hạn.

- Thách thức cơ bản đối với phân tích kĩ thuật xuất phát từ lí thuyết thị trường hiệu quả (thị trường hiệu quả được hiểu là thị trường mà thị giá hiện hành phản ánh đầy đủ và tức thời tất cả các thông tin có ảnh hưởng tới thị trường, phí giao dịch trên thị trường được quyết định bởi quy luật cạnh tranh và quan hệ cung cầu…) Để các quy tắc giao dịch kĩ thuật mang lại lợi nhuận sau khi trừ các chi phí giao dịch, việc điều chỉnh giá trên thị trường phải diễn ra từ khi xuất hiện những thông tin mới, nghĩa là thị trường phải kém hiệu quả.

- Một thách thức hiển nhiên với phân tích kĩ thuật là các diễn biến giá trong quá khứ hay các mối quan hệ giữa các biến số thị trường cụ thể và giá chứng khoán có thể không lặp lại. Theo đó một kĩ thuật đã từng mang lại kết quả trước đó có thể không còn giá trị trong những biến động tiếp theo của thị trường.

- Những dự đoán về giá sẽ làm cho xu hướng giá tự điều chỉnh.

- Mọi quy tắc giao dịch đều gắn với một đánh giá mang tính chủ quan cao.

- Các giá trị chuẩn làm căn cứ cho quyết định đầu tư có thể thay đổi theo thời gian.

Những lợi thế

Phần lớn các nhà phân tích kĩ thuật cho rằng, một nhà phân tích cơ bản với nguồn thông tin tốt, khả năng phân tích tốt và 1 sự nhạy cảm có thể kiếm được những khoản lợi trên mức bình thường. Tuy nhiên theo các nhà phân tích kĩ thuật, các nhà phân tích cơ bản có thể chỉ kiếm đựơc những khoản lợi cao khi họ tiếp cận thông tin trước những người đầu tư khác và xử lí thông tin một cách chính xác, nhanh chóng.

– Với cách tiếp cận đó, các nhà phân tích kĩ thuật cho rằng lợi thế lớn trong phương pháp của họ là không phụ thuộc nặng nề vào các báo cáo tài chính và do đó tránh được những sai sót đáng tiếc nếu có sự hoài nghi về tính chính xác, trung thực của các báo cáo tài chính này. Hầu hết số liệu kĩ thuật sử dụng, ví dụ như giá chứng khoán, khối lượng giao dịch và các thông tin giao dịch khác đều bắt nguồn từ diễn biến của thị trường.

– Nhà phân tích cơ bản phải xử lí thông tin mới một cách chính xác và nhanh chóng để tìm ra giá trị nội tại mới của chứng khoán trước những người đầu tư khác. Trong khi đó các nhà phân tích kĩ thuật chỉ cần nhanh chóng nhận ra xu thế dịch chuyển sang 1 mức giá cân bằng mới bất kể đâu là nguyên nhân của sự dịch chuyển.

– Các nhà PTKT có thể xác định được thời gian mua bán có hiệu quả nhất trong khi các nhà PTCB có thể chỉ xác định được giá trị hợp lí của chứng khoán.

– Khoa học kĩ thuật ngày càng phát triển tạo điều kiện thuận lợi trong việc truy cập dữ liệu, đồng thời cung cấp các phần mềm tiện ích cho PTKT.

4. Các chỉ báo và quy tắc giao dịch kĩ thuật

* Các kĩ thuật liên quan đến giá và khối lượng

Sự thay đổi giá theo hướng nào đó thể hiện các nhân tố ảnh hưởng, nhưng chỉ riêng thay đổi về giá thì chưa phản ánh quan hệ cung cầu tại thời điểm đó. Vì vậy các nhà phân tích thường tìm kiếm sự tăng giá kèm theo khối lượng giao dịch tương đối lớn so với khối lượng giao dịch thông thường như là 1 chỉ báo về xu thế giá lên, còn nếu giá giảm kèm theo khối lượng giao dịch lớn đồng nghĩa với xu thế giá giảm.

Các nhà phân tích cũng sử dụng tỉ lệ khối lượng giao dịch giá lên / giá xuống như là 1 chỉ báo ngắn hạn của thị trường nói chung. Hàng ngày SGDCK công bố khối lượng giao dịch của các CP tăng giá và khối lượng giao dịch của các CP giảm giá. Tỉ lệ này được coi là 1 thước đo về trạng thái tâm lí của người đầu tư và sử dụng nó để xác định quan hệ cung cầu trên thị trường.

* Các quy tắc theo quan điểm trái ngược

Nhiều nhà phân tích kĩ thuật dựa vào những quy tắc giao dịch được phát triển từ giả thiết rằng đại bộ phận nhà đầu tư thường sai lầm khi dự đoán thị trường đạt đến đỉnh cao hoặc điểm đáy. Vì vậy các nhà phân tích kĩ thuật tìm cách xác định thời điểm đại bộ phận nhà đầu tư kì vọng giá lên hoặc giá xuống và giao dịch theo chiều hướng ngược lại. Các nhà phân tích kĩ thuật sử dụng 1 số thước đo nhằm đánh giá xu hướng giao dịch của nhà đầu tư trên thị trường. Họ thường sử dụng đồng thời 1 số chỉ báo để xác định sự đánh giá trùng hợp về thái độ của người đầu tư.

Số dư có trên tài khoản giao dịch

Số dư có xuất hiện khi người đầu tư bán chứng khoán mà không rút tiền ra khỏi tài khoản giao dịch với hi vọng tiếp tục đầu tư. Thông thường số liệu tổng hợp về tình hình tài khoản giao dịch của người đầu tư được công bố trên 1 số tạp chí tài chính. Các nhà phân tích coi số dư có trên tài khoản giao dịch là sức mua tiềm năng. Theo đó họ cho rằng khi số dư này giảm xuống là dấu hiệu của xu thế giá xuống, bởi nó báo hiệu sức mua thấp hơn khi thị trường đạt đến đỉnh cao. Tương tự như vậy, nhà phân tích kĩ thuật cho rằng số dư có tăng lên báo hiệu sự gia tăng về sức mua và là dấu hiệu của xu thế lên giá.

Lưu ý rằng số liệu về số dư này được công bố bằng số tuyệt đối mà không có sự so sánh tương đối nào khác. Điều này khiến cho việc xác định xu thế trở nên khó khăn khi quy mô thị trường thay đổi.

Ý kiến tư vấn đầu tư

Nhiều nhà phân tích kĩ thuật nhận thấy rằng nếu phần lớn các công ty tư vấn đầu tư có quan điểm tiêu cực, điều này báo hiệu thị trường đã tiến gần đến điểm đáy và chuẩn bị chuyển sang xu thế giá lên. Người ta lập luận rằng, phần lớn các công ty tư vấn đầu tư đều có xu hướng ngả theo xu hướng chung. Vì vậy số lượng các công ty tư vấn đầu tư có quan điểm tiêu cực là lớn nhất khi thị trường đang gần đạt tới điểm đáy. Họ phát triển quy tắc giao dịch này từ tỉ lệ giữa số các công ty tư vấn đầu tư có quan điểm tiêu cực và tổng số công ty tư vấn đưa ra ý kiến.

* Bám theo các nhà đầu tư khôn ngoan

Một số nhà phân tích kĩ thuật sử dụng các chỉ báo mà họ cho rằng chúng phản ánh hành vi giao dịch của những nhà đầu tư khôn ngoan. Sau khi nghiên cứu thị trường, các nhà phân tích này xây dựng nên các chỉ báo cho biết động thái của những nhà đầu tư khôn ngoan và phát triển các quy tắc để bám theo họ. Sau đây là một số chỉ báo được sử dụng khá phổ biến.

+ Chỉ số niềm tin (the confidence index)

Chỉ số niếm tin do Barron’s xây dựng là hệ số giữa tỉ suất doanh lợi của trái phiếu 10 công ty hàng đầu do Barron’s lựa chọn so với tỉ suất doanh lợi của 40 trái phiếu thường dùng để tính chỉ số trái phiếu DowJones. Chỉ số này phản ánh sự khác biệt về chênh lệch tỉ suất doanh lợi giữa các trái phiếu hàng đầu so với các trái phiếu thường khác thuộc nhiều nhóm ngành nghề.

Các nhà phân tích kĩ thuật cho rằng đây là 1 chỉ báo của xu thế giá lên, bởi khi người đầu tư có lòng tin, họ sẵn sàng đầu tư nhiều hơn vào các trái phiếu chất lượng thấp hơn nhằm thu được tỉ suất doanh lợi cao hơn. Do vậy chỉ số niềm tin sẽ tăng. Ngược lại, khi người đầu tư bi quan họ sẽ tránh đầu tư vào các trái phiếu chất lượng thấp và gia tăng đầu tư vào các trái phiếu có chất lượng cao.

Tuy nhiên việc đánh giá về hành vi của người đầu tư theo chỉ số này hầu như mới phụ thuộc vào mức cầu. Trên thực tế nó còn phụ thuộc vào mức cung. Ví dụ, công ty ABC phát hành 1 khối lượng lớn trái phiếu hàng đầu có thể dẫn đến lợi suất của các trái phiếu hàng đầu tạm thời tăng lên, làm giảm chênh lệch lợi suất và khiến chỉ số niềm tin tăng lên mà không có sự thay đổi về niềm tin của nhà đầu tư.

Những người ủng hộ chỉ số này tin rằng nó phản ánh được thái độ chung của người đầu tư đối với các tài sản tài chính. Một số nghiên cứu khoa học cho thấy chỉ số này tỏ ra không mấy hữu ích trong việc dự đoán biến động giá cổ phiếu.

+ Số dư nợ trên tài khoản giao dịch

Số dư nợ trên tài khoản giao dịch phản ánh thái độ của 1 số nhà đầu tư có kiến thức và kĩ năng chuyên sâu trong việc thực hiện các giao dịch kí quỹ. Theo đó khi số dư nợ gia tăng sẽ là dấu hiệu xu thế giá lên. Ngược lại khi số dư nợ giảm xuống sẽ là dấu hiệu bán ra vì những người đầu tư khôn ngoan này muốn kết thúc 1 chu kì giao dịch, đồng thời nó cũng phản ánh sự giảm sút của luồng vốn sẵn sàng tham gia thị trường và sẽ là dấu hiệu của xu thế giá xuống.

Số liệu hàng tháng về giao dịch kí quỹ được công bố trên Barron’s. Tuy nhiên số liệu này không phản ánh khoản vay của người đầu tư từ những nguồn khác như ngân hàng.

Thêm vào đó đây cũng là con số tuyệt đối nên khó có thể so sánh theo thời gian.

* Một số chỉ báo thị trường khác

+ Độ rộng của thị trường

Độ rộng của thị trường là chỉ báo về số lượng các cổ phiếu lên giá và số lượng các cổ phiếu xuống giá trong mỗi ngày giao dịch. Chỉ báo này giúp cho việc giải thích nguyên nhân sự đổi hướng của các chỉ số chứng khoán như DJIA hoặc S&P 500. Những chỉ số nổi tiếng trên thị trường thường chịu ảnh hưởng lớn từ các cổ phiếu của các công ty lớn, bởi vì hấu hết các chỉ số đều được tính theo phương pháp gia quyền giá trị. Như vậy có thể xảy ra trường hợp chỉ số tăng lên nhưng phần lớn các cổ phiếu thành phần lại không lên giá. Sự phân kì giữa giá trị của chỉ số chung và các cổ phiếu thành phần trở thành 1 vấn đề đáng quan tâm, vì điều này có nghĩa là phần lớn các cổ phiếu không góp phần vào xu thế giá lên của thị trường. Tình trạng này có thể được phát hiện bằng cách xem xét số liệu về tăng giảm giá của tất cả các cổ phiếu trên thị trường và đồng thời với chỉ số chung.

+ Tổng khối lượng bán khống (Short Interest)

Tổng khối lượng bán khống là tổng khối lượng cổ phiếu hiện được bán khống trên thị trường. Một số nhà phân tích kĩ thuật cho rằng khối lượng bán khống cao là dấu hiệu tốt, song 1 số khác lại cho là dấu hiệu không tốt. Dấu hiệu tốt là bởi mọi giao dịch bán khống sẽ phải được hoàn tất (nghĩa là những người bán khống cuối cùng sẽ phải mua cổ phiếu để hoàn trả lại số cổ phiếu họ đã vay). Do vậy tổng khối lượng bán khống phản ánh mức cầu tiềm năng trong tương lai đối với cổ phiếu. Khi các giao dịch bán khống được tất toán, mức cầu phát sinh do việc mua cổ phiếu sẽ đẩy giá lên.

Dấu hiệu không tốt là bởi trên thực tế những người bán khống thường là những người đầu tư lớn và có kĩ năng chuyên nghiệp. Theo đó tổng khối llượng bán khống gia tăng phản ánh trạng thái tâm lí của nhà đầu tư được coi là “am hiểu” về triển vọng thị trường giá xuống.

5. Nguồn thông tin sử dụng trong phân tích kỹ thuật

– Thông tin từ SGDCK về tình hình giao dịch: quan hệ cung cầu về từng loại chứng khoán và toàn thị trường, kết quả giao dịch (khối lượng, giá và tổng giá trị thị trường), khối lượng chứng khoán mua bán nhiều nhất, số mã chứng khoán tăng giá nhiều nhất, số mã chứng khoán giảm giá nhiều nhất….

Thông tin từ các tổ chức niêm yết, kinh doanh, dịch vụ chứng khoán: sự tham gia của các quỹ đầu tư, giao dịch của cổ đông nước ngoài…

Đặc biệt cần quan tâm lưu ý các thông tin nhạy cảm như: giao dịch cổ phiếu quỹ, tách gộp cổ phiếu, thưởng cổ phiếu, trả cổ tức, phát hành thêm cổ phiếu, giao dịch của cổ đông lãnh đạo, giao dịch thâu tóm, sáp nhập…

6. Các chỉ số của thị trường chứng khoán

Một trong những điều quan tâm nhất của nhà đầu tư là xem xét sự biến động về giá chứng khoán. Để có một cái nhìn tổng quan về sự biến động của giá chứng khoán trên thị trường, người ta đưa ra các chỉ số thị trường như chỉ số của thị trường cổ phiếu, chỉ số của thị trường trái phiếu. Trên thực tế, chỉ số của thị trường cổ phiếu lôi cuốn hơn sự quan tâm của nhiều nhà đầu tư.

Các chỉ số của thị trường cổ phiếu được sử dụng phổ biến là chỉ số giá, chỉ số tổng giá trị thị trường, vòng quay cổ phiếu niêm yết… Các chỉ số thị trường được công bố công khai, nhờ đó người đầu tư có thể thấy được sự biến động giá cổ phiếu và mức độ hoạt động của thị trường.

a. Khái niệm chỉ số giá

Chỉ số giá chứng khoán là chỉ số phản ánh mức giá bình quân của chứng khoán tại một ngày nhất định so với ngày gốc.

Chỉ số giá cổ phiếu là chỉ số phản ánh mức giá bình quân của cổ phiếu tại một ngày nhất định so với ngày gốc. Chỉ số giá cổ phiếu phản ánh xu hướng phát triển của thị trường, của giá cổ phiếu, tình hình giao dịch trên thị trường và là công cụ được sử dụng phổ biến trong phân tích kỹ thuật.

Mỗi chỉ số được xây dựng theo những phương pháp khác nhau. Một chỉ số thị trường được xây dựng tốt sẽ cung cấp một sự chỉ dẫn khách quan về giá cả của tổng thể nghiên cứu. Ngược lại, một chỉ số xây dựng kém sẽ chỉ đưa ra những gì mà nó không có tính đại diện của tổng thể. Tuy nhiên, nếu tổng thể là đồng nhất thì thậm chí một chỉ số được xây dựng kém cũng cho ta một dấu hiệu tốt về xu hướng vận động của nó. Để xây dựng một chỉ số giá cổ phiếu, người ta phải xác định dung lượng mẫu, cơ cấu mẫu, phương pháp tính, ngày cơ sở, điểm cơ sở.

- Kích thước mẫu: mẫu được chọn phải là một tỷ lệ có ý nghĩa thống kê của tổng thể nghiên cứu. Những mẫu lớn thường cung cấp những dấu hiệu rõ ràng hơn về tổng thể. Nhưng nếu mẫu quá lớn và quá đa dạng sẽ không kinh tế và không hấp dẫn các nhà đầu tư chuyên nghiệp.

- Cơ cấu mẫu: mẫu phải có tính đại diện cho tất cả các bộ phận của tổng thể nghiên cứu. Tùy theo chỉ số nghiên cứu khác nhau (ngành, hay toàn bộ thị trường…) mà lựa chọn cơ cấu cổ phiếu thích hợp. Một mẫu nghiên cứu không nên chỉ bao gồm những công ty lớn. Đối với chỉ số của ngành cần phải chọn những công ty mà tất cả không cùng trong một ngành hẹp…

- Phương pháp tính: phương pháp tính là yếu tố tác động trực tiếp đến mức độ biến động của chỉ số giá. Tùy theo các yêu cầu khác nhau trong phân tích mà chọn phương pháp tính nhất định (bình quân số học đơn giản, bình quân gia quyền…).

- v.v…

Xem thêm : Xu hướng bạo động của Phan Bội Châu

Chỉ số giá có thể tính cho từng ngành như chỉ số bình quân công nghiệp, vận tải, dịch vụ công cộng Dow-Jones của Mĩ (DJIA), hoặc nhóm ngành như chỉ số hỗn hợp bình quân Dow-Jones, hoặc cho toàn thị trường như chỉ số Hangseng, VN Index… Chỉ số giá được tính theo thời gian và theo thị trường làm cơ sở để so sánh tình hình, xu hướng thị trường theo thời gian, hoặc không gian, hay giữa các vùng lãnh thổ khác nhau.

b. Các phương pháp tính chỉ số giá cổ phiếu

Có nhiều phương pháp tính chỉ số giá cổ phiếu. Sau đây là một số phương pháp cơ bản:

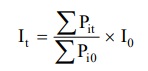

– Phương pháp bình quân đơn giản

Đây là chỉ số bình quân số học đơn giản, không có sự tham gia của quyền số. Trong các trường hợp tách gộp cổ phiếu, phát hành quyền mua cổ phiếu, tăng vốn, người ta tiến hành điều chỉnh “số chia – ∑Pi0 ” để đảm bảo tính liên tục của chỉ số theo thời gian. Cách điều chỉnh số chia được quy định khác nhau ở mỗi thị trường.

It là chỉ số giá bình quân, Pit là giá cổ phiếu i kỳ nghiên cứu, Pi0 là giá cổ phiếu i kỳ gốc, I0 là chỉ số giá cơ sở thường là 100.

Cách tính này có đặc điểm là cổ phiếu có giá trị càng cao thì càng có ảnh hưởng lớn đến số bình quân. Sự tăng giá 1% của cổ phiếu có giá trị cao thì ảnh hưởng nhiều hơn so với sự thay đổi giá 1% của cổ phiếu có giá trị thấp. Mức bình quân không phản ánh giá bình quân vì hệ số chia thay đổi liên tục.

Chỉ số này chỉ phản ánh đúng khi độ lệch chuẩn nhỏ. Các chỉ số trung bình công nghiệp Dow-Jones (Dow-Jones Industrial Average – DJIA) của Mỹ, chỉ số Nikkei 225 của Nhật, chỉ số tổng hợp MIB của Italia áp dụng cách tính này.

– Phương pháp bình quân gia quyền giá trị

Phương pháp chỉ số bình quân gia quyền giá trị khác phương pháp bình quân giản đơn ở chỗ có sử dụng quyền số là số lượng cổ phiếu niêm yết. Đặc điểm của phương pháp này là loại cổ phiếu nào có số lượng niêm yết và giá giao dịch càng cao thì có tác động càng lớn tới chỉ số giá. Trong các cổ phiếu có cùng mức giá, cổ phiếu nào có số lượng niêm yết nhiều hơn (thường là cổ phiếu của các công ty lớn – các cổ phiếu dẫn dắt thị trường) sẽ có tác động tới chỉ số giá nhiều hơn. Những cổ phiếu giao dịch ít vẫn có ảnh hưởng, không phản ánh được thực thi thị trường.

Việc đưa ra chỉ số này nhằm so sánh giá trị thị trường hiện tại với một giá trị tham chiếu, hay còn gọi là giá trị cơ sở tại 1 thời điểm xác định trước đó (gọi là kỳ gốc hay kỳ cơ sở). Thông thường giá trị cơ sở được chọn là 100.

Chỉ số tổng hợp được tính toán dựa trên các biến về giá và số lượng cổ phiếu đang lưu hành (hoặc đang niêm yết trên thị trường).

Hai phương pháp thường được dùng để tính chỉ số giá này là phương pháp Laspeyres và Paascher.

+ Phương pháp Laspeyres: dựa trên lượng cổ phiếu kỳ cơ sở (kỳ gốc)

Trong đó: It là chỉ số giá bình quân Laspeyres, Qi0 là khối lượng cổ phiếu i (quyền số) kỳ gốc, hoặc cơ cấu khối lượng kỳ gốc.

Do quyền số là khối lượng cổ phiếu kỳ gốc nên phương pháp này có nhược điểm là không phản ánh được cơ cấu biến đổi của thị trường.

+ Phương pháp Paascher: dựa trên lượng cổ phiếu kỳ hiện hành

Trong đó: It là chỉ số giá bình quân Paascher, Qit là khối lượng cổ phiếu (quyền số) kỳ báo cáo hoặc cơ cấu khối lượng kỳ báo cáo.

Phương pháp tính này dựa trên quyền số là khối lượng cổ phiếu kỳ so sánh nên phải thường xuyên cập nhật số liệu cổ phiếu niêm yết kỳ so sánh (hay kỳ báo cáo).

Đây là loại chỉ số giá cổ phiếu thông dụng nhất, nhiều nước áp dụng nhất. Các chỉ số như Kospi của Hàn quốc, NYSE Composite, S&P 500 của Mỹ, Topix của Nhật, FTSE 100 của Anh, TSE của Đài Loan, Hang-seng Hongkong và CAC 40 của Pháp được tính dựa trên phương pháp Paascher. Còn chỉ số FAZ và DAX của Đức được tính theo phương pháp Laspeyres.

Một số chỉ số giá cổ phiếu

– Chỉ số chứng khoán Việt Nam: VN Index

Trong đó:

- Pit giá hiện hành của cổ phiếu i,

- Qit là khối lượng cổ phiếu i niêm yết trên thị trường,

- Pi0 là giá cổ phiếu i kỳ gốc,

- Qi0 là khối lượng cổ phiếu i kỳ gốc. I0 = 100

Các trường hợp phải tính số chia mới:

Trong quá trình tính toán chỉ số VN-Index bên cạnh sự biến động về giá cổ phiếu, còn có một số nhân tố khác làm thay đổi cơ cấu cổ phiếu niêm yết như: niêm yết mới, niêm yết bổ sung, tách gộp cổ phiếu. Sự thay đổi này sẽ ảnh hưởng đến tính không liên tục của chỉ số, nghĩa là chỉ số ngày báo cáo không đồng nhất với ngày trước đó. Do đó, cần điều chỉnh số chia cho phù hợp với những thay đổi về tình hình cổ phiếu niêm yết trên thị trường.

Hiện tại ở Việt Nam đang tồn tại 3 chỉ số cổ phiếu chính, đó là VN Index, HNX Index và UpCOM Index đo lường biến động giá bình quân của tất cả cổ phiếu niêm yết và đăng kí giao dịch (không mang tính chọn lọc, đại diện) trên các sàn này. Vì vậy, các chỉ số này ít có ý nghĩa trong mục đích đầu tư như thành lập quỹ đầu tư chỉ số, đánh giá kết quả đầu tư theo rổ chỉ số, phát triển các sản phẩm đầu tư liên kết chỉ số cổ phiếu. Để đáp ứng nhu cầu đầu tư, thị trường đã cho ra đời một số chỉ số cổ phiếu mới. Tiêu chí lựa chọn các cổ phiếu trong rổ phổ biến là mức vốn hóa thị trường và tính thanh khoản cao.

Bảng: Một số chỉ số cổ phiếu trên TTCK Việt Nam

– Chỉ số Dow-Jones

Chỉ số Dow-Jones do hai nhà kinh tế người Mỹ là Charles Henry Dow và Edward David Jones xây dựng năm 1884. Chỉ số Dow-Jones bao gồm 4 chỉ số và được tính theo phương pháp bình quân giá.

– Dow-Jones công nghiệp (DJIA – Dow Jones Industrial Average) được xác định trên cơ sở giá cổ phiếu của 30 công ty công nghiệp hàng đầu (blue chip) Hoa Kỳ. Ngày nay Dow 30 là chỉ số bao gồm 30 công ty niêm yết lớn nhất của Mĩ trên TTCK NYSE, NASDAQ và AMEX. Cụm từ công nghiệp chỉ còn mang tính chất lịch sử do các công ty trong rổ chỉ số không còn liên quan nhiều đến ngành công nghiệp.

- Dow-Jones vận tải (DJTA – Dow Jones Transportation Average) được xác định trên cơ sở giá cổ phiếu của 20 công ty vận tải hàng đầu Hoa Kỳ.

- Dow-Jones dịch vụ công cộng (DJUA – Dow Jones Utilities Average) được xác định trên cơ sở giá cổ phiếu của 15 công ty dịch vụ công cộng hàng đầu Hoa Kỳ.

- Dow-Jones hỗn hợp được xác định trên cơ sở giá cổ phiếu của toàn bộ 65 cổ phiếu kể trên.

Để loại trừ ảnh hưởng của các yếu tố có tính chất kỹ thuật như tách và gộp cổ phiếu, phát hành thêm… người ta đã sử dụng “số chia” (Divisor) để xác định chỉ số giá khi có những thay đổi này. Số chia cũng thường xuyên được thay đổi để phù hợp với thực tế về việc tách, gộp… cổ phiếu ở từng thời kỳ như năm 1985 số chia là 1,09; năm 1988 là 0,754; năm 1992 con số này là 0,4627…..

Chỉ số Dow-Jones được tính toán và công bố đều đặn trên các phương tiện thông tin đại chúng với tần suất 30 phút/lần, phù hợp với diễn biến giao dịch cổ phiếu trên TTCK New York của Hoa Kỳ. Nó được coi là một trong những thước đo quan trọng, tổng quát và là cơ sở để dự báo diễn biến của thị trường. Các trào lưu lên, xuống giá cổ phiếu được thể hiện thông qua sự tăng giảm chỉ số Dow-Jones qua các thời kỳ.

Theo quan điểm của lý thuyết Dow-Jones, nếu căn cứ vào thời gian, xu hướng biến động giá cổ phiếu được cấu thành bởi 3 xu hướng:

- Xu hướng dài hạn (xu hướng chính) thể hiện diễn biến giá cổ phiếu trong một khoảng thời gian tương đối dài từ vài tháng tới vài năm.

- Xu hướng trung hạn (xu hướng trung gian, xu hướng phụ) thể hiện diễn biến giá cổ phiếu trong những khoảng thời gian cấu thành trong xu hướng dài hạn.

- Xu hướng ngắn hạn (xu hướng thứ yếu) là những dao động giá cổ phiếu hàng ngày thậm chí qua các phiên giao dịch liền kề.

Thông qua việc biểu đồ hóa diễn biến giá cổ phiếu, các nhà phân tích xác định các “đỉnh cao” và “điểm đáy” nhất thời cũng như xu hướng cơ bản tất yếu của một thời kỳ nhất định làm cơ sở để dự báo xu hướng giá trong tương lai.

Một số chỉ số TTCK khác

7. Các chỉ báo kỹ thuật cơ bản

Chỉ báo kỹ thuật phản ánh một chuỗi các giá trị được tính toán từ giá chứng khoán, khối lượng giao dịch, hoặc các chỉ báo kỹ thuật khác bằng các công thức toán học. Mục đích của việc xây dựng các chỉ báo kỹ thuật là để cảnh báo, xác lập, hoặc dự báo xu thế giá chứng khoán.

Có rất nhiều chỉ báo và theo thời gian các chỉ báo mới có thể được tiếp tục tạo ra. Một số chỉ báo được sử dụng phổ biến trong phân tích kỹ thuật hiện nay là:

- Đường trung bình động (MA)

- Đường trung bình động hội tụ / phân kỳ (MACD)

- Chỉ số biên độ biến động giá Bollinger (Bollinger Band – BB)

- Chỉ số sức mạnh tương đối (RSI)

- Động lượng (Momentum) và tốc độ thay đổi giá (Rate of Price-ROC)

- Chỉ số lưu lượng/ dòng tiền (MFI)

Trong các chỉ báo nêu trên, 3 chỉ báo đầu (1), (2) & (3) thuộc nhóm chỉ báo xu thế; chỉ báo (4), (5) thuộc nhóm chỉ báo động lượng; chỉ báo (6) thuộc nhóm chỉ báo sức mạnh Đường trung bình động (MA)

Bình quân động của giá chứng khoán là mức giá bình quân của chứng khoán trong một khoảng thời gian xác định.

Đường trung bình động (Moving Average – MA) là công cụ phản ánh xu thế chung của từng cổ phiếu. Yếu tố quan trọng trong tính toán MA là xác định khoảng thời gian. Việc lựa chọn cho mỗi số trung bình động phụ thuộc vào đối tượng phân tích. Khoảng thời gian phổ biến thường được sử dụng để tính MA là 10 ngày, 20 ngày, 25 ngày, 50 ngày, 200 ngày…

Ý nghĩa:

- MA là chỉ báo hữu ích dùng để theo dõi xu hướng biến động giá chứng khoán và sự đảo chiều của những xu hướng này.

- MA có tác dụng làm nhẵn các số liệu biến động của giá chứng khoán để dễ phân tích, loại bỏ những biến động nhỏ giúp nhà phân tích có cái nhìn chính xác về xu thế chính của thị trường.

* Một số đường MA cơ bản:

– Đường trung bình động giản đơn (SMA)

SMA (Simple Moving Average) của một loại chứng khoán được tính bằng cách cộng giá đóng cửa của nó trong khoảng thời gian nhất định rồi chia tổng tìm được cho khoảng thời gian tính toán (số ngày trong khoảng thời gian tính MA còn gọi là độ trễ).

Trong đó:

- Pi là mức giá đóng cửa ngày

- i, n là thời gian tính toán (số ngày).

– Đường trung bình động mũ (EMA)

EMA (Exponential Moving Average) của một loại chứng khoán được tính bằng cách cộng một phần giá ngày hôm nay với giá trị SMA ngày hôm qua của chính loại chứng khoán đó theo một tỷ trọng nào đó.

EMA = today’s close*0.09 + yesterday’s SMA*0.91

Nhiều nhà đầu tư không quen với việc sử dụng tỷ lệ phần trăm nên sử dụng công thức chuyển đổi sau:

Xem thêm : Cách thiết kế bảng câu hỏi khảo sát

Tỷ lệ phần trăm = 2 / (1+n)

Một số nhà phân tích khác tính EMA theo công thức sau:

EMA (hiện tại) = [Giá hiện tại – EMA (trước đó)] x số nhân + EMA (trước đó)

Trong đó: Số nhân = 2 / (1+ n) n là thời gian tính toán, hay thời kỳ trễ

Các chỉ báo từ đường MA

- Đường MA xu thế lên / xuống => giá chứng khoán lên / xuống

- Đường giá ở trên / dưới đường MA => xu thế giá tăng / giảm

- Điểm cắt giữa MA ngắn hạn và dài hạn: ngắn hạn ở trên => giá tăng

=> SMA hay EMA? Thực tế cho thấy EMA nhạy cảm hơn nhưng có thế cho báo hiệu không chính xác.

Ngoài ra, người ta còn có thể tính toán và phân tích các đường trung bình động khác như Đường trung bình động tuyến tính có trọng số (WMA), Đường trung bình động biến đổi (VMA), Đường trung bình động hồi quy theo thời gian (TMA).

– Đường trung bình động hội tụ / phân kỳ (MACD)

Ý nghĩa:

- MACD (Moving Average Convergence Divergence) là chỉ báo cho thấy sự quy tụ hay phân kỳ của trung bình chuyển động.

- MACD cho sự khẳng định dấu hiệu thị trường khi đường MA ngắn hạn giao nhau với đường MA dài hạn.

Các loại đường MACD

+ MACD chuẩn

MACD được xây dựng bởi Gerald Appel trong những năm 1950. MACD chuẩn là trung bình động mũ EMA 26 ngày và 12 ngày.

MACD = EMA (12) – EMA (26)

Để nhận biết dấu hiệu biến động giá người ta thường sử dụng đường tín hiệu EMA 9 ngày. Khi MACD chuẩn cắt lên trên hoặc xuống dưới đường EMA 9 => dấu hiệu giá tăng hoặc giảm.

MACD chuẩn dao động quanh 0.

MACD > 0 => EMA 12 cao hơn EMA 26.

MACD > 0 và tăng => tốc độ thay đổi của EMA 12 nhanh hơn EMA 26 => giá sẽ tăng và ngược lại.

+ Đường MACD – Histogram

MACD – Histogroam do Thomas Aspray xây dựng năm 1986.

MACD-H = MACD (26,12) – EXP (9)

Ý nghĩa của đường MACD-H: MACD-H phản ánh độ lệch giữa hai đường MACD và đường tín hiệu của nó. Khi nào MACD xuyên chéo qua đường tín hiệu thì MACD-H xuyên chéo qua đường số 0. MACD-H được dùng để dự báo trước sự thay đổi trong khuynh hướng biến động giá chứng khoán.

=> Tín hiệu từ đường MACD-H

Tín hiệu tăng giá khi MACD-H hình thành phân kỳ dương và MACD hướng lên trên đường tín hiệu.

Tín hiệu giảm giá khi đường MACD-H hình thành một phân kỳ âm và MACD xuyên chéo xuống phía dưới đường tín hiệu.

– Chỉ số biên độ biến động giá Bollinger (Bollinger Band – BB)

Bollinger Band là miền thể hiện sai lệch xung quanh giá trị trung bình (SMA) và được xác định theo một tỷ lệ phần trăm nhất định phía trên và phía dưới đường MA. Chỉ số Bollinger do John Bollinger xây dựng, bao gồm 3 phần:

- Trung bình động giản đơn (SMA)

- Giới hạn trên (upper band): SMA + 2 x độ lệch chuẩn

- Giới hạn dưới (lower band): SMA – 2 x độ lệch chuẩn

Độ lệch chuẩn đo lường mức độ biến động của giá. Khi giá tăng/giảm mạnh thì giới hạn biên sẽ lớn. Bollinger gợi ý sử dụng SMA (20, 2). Trong thực tế tùy theo tình hình thị trường mà lựa chọn khoảng thời gian thích hợp.

Ứng dụng:

+ Khoảng 70% giá của cổ phiếu nằm trong dải BB

+ Khi giá đi lên dải trên:

- Tiếp tục => báo hiệu xu thế giá tiếp tục tăng

- Đảo chiều => cảnh báo về sự suy giảm

+ Khi giá đi xuống dải dưới: ngược lại

* Chỉ số sức mạnh tương đối (RSI)

RSI (relative streng index) còn gọi là Hệ số tương quan do J.Welles Wilder đưa ra năm 1978. RSI là một chỉ số động lượng đo sức mạnh tương đối của một chứng khoán nhất định, hoặc của cả thị trường. Đây là chỉ số leading khá phổ biến đo lường phần tương quan giữa tăng giá với giảm giá trong khoảng thời gian nhất định. RSI được đo theo thang độ từ 0% đến 100% và lấy hai đường 30% và 70% làm hai đường chỉ báo kỹ thuật. Wilder gợi ý lấy 14 thời điểm (giá đóng cửa của 14 ngày).

Công thức tính RSI:

Đường trung bình nằm giữa màu xám 50. Biểu đồ RSI có các đường chính đáng chú ý sau:

Đường 50 ở giữa, là một dấu hiệu nhận biết chứng khoán sắp tăng giá hay giảm giá. Nếu đường RSI tăng vượt qua đường này, đó là dấu hiệu loại chứng khoán đó có kỳ vọng tăng giá (Bullish). Ngược lại, nếu đường RSI giảm xuống dưới đường này, đó là dấu hiệu giá của chứng khoán đó giảm (Bearish).

Đường 70 phía trên được coi là ngưỡng lỗ mua (overbought) nghĩa là đã mua lỗ quá nhiều so với mức cân bằng của thị trường. Khi đó, nhà đầu tư sẽ bán bớt ra để trở về mức cân bằng làm cho giá giảm xuống. Thường khi đường RSI rớt xuống dưới ngưỡng 70, đó là dấu hiệu giá chứng khoán đó sắp giảm – dấu hiệu nên bán ra..

Đường 30 ở dưới được coi là ngưỡng lỗ bán (oversold) nghĩa là lượng bán ra quá nhiều làm giá giảm xuống thấp hơn so với giá cân bằng. Nhà đầu tư sẽ mua thêm để đẩy giá lên. Thường khi đường RSI từ dưới lên và vượt ngưỡng 30, đó là dấu hiệu giá chứng khoán đó sắp tăng – dấu hiệu nên mua vào.

Ngoài quan điểm trên, một số nhà phân tích khác sử dụng ngưỡng 80/20 thay vì ngưỡng 70/30.

– Động lượng (Momentum) và tốc độ thay đổi giá ROC (Rate of Change)

Ý nghĩa: Động lượng và tốc độ thay đổi giá là 2 chỉ số đo lường xu hướng tăng tốc hoặc giảm tốc của giá trong một chu kỳ tăng giá hoặc giảm giá; nó là các chỉ số dẫn dắt (leading) vận động giá, thể hiện tốc độ thay đổi, hay độ dốc của đường giá chứng khoán.

Cách tính Momentum: xác định bởi tỷ lệ phần trăm giữa hai mức giá đóng cửa ở 2 thời điểm với khoảng thời gian cố định.

- Dấu hiệu: mua khi momentum âm, bán khi momentum dương

Cách tính ROC: ROC = Pt / (Pt – n)

Trong đó: Pt là giá ngày t; Pt-n là giá ngày t-n

– Chỉ số lưu lượng tiền MFI (Money Flow Index)

MFI do Quong/Soudack xây dựng.

MFI đo sức mạnh của dòng tiền vào và ra với một loại chứng khoán và chú ý đến trọng số là khối lượng chứng khoán giao dịch. MFI được đo lường trong thang độ từ 0 đến 100 và thường được sử dụng chu kỳ là 14 ngày. MFI được xác định theo công thức sau: MFI = 100 – 100 / (1+MR)

Trong đó: MR = Tổng luồng tiền dương / Tổng luồng tiền âm Luồng tiền = Giá điển hình theo ngày × Khối lượng giao dịch Giá điển hình = (Giá cao + Giá thấp + Giá đóng cửa ) / 3

Dấu hiệu: Cầu về một loại chứng khoán được đánh giá là quá lớn (mua quá – Over bought) khi chỉ báo MFI cắt đường 80 từ dưới lên, đó là tín hiệu để nhà đầu tư bắt đầu bán ra.. Khi MFI cắt đường 20 từ trên xuống được cho dấu hiệu cung đang quá lớn (bán quá – over sold), đó là tín hiệu để nhà đầu tư bắc đầu mua vào..

Tổng hợp các chỉ báo cơ bản

5. Điểm mạnh, yếu của phân tích kỹ thuật

Điểm mạnh

- Có thể áp dụng với mọi thị trường;

- Không phụ thuộc vào báo cáo tài chính;

- Thu thập thông tin khá dễ dàng và có độ chính xác cao;

- Có thể xem xét trong các khoảng thời gian khác nhau: giờ, ngày, tuần…

- Cho phép có thể nhanh chóng phát hiện ra xu thế…

Điểm yếu

- Giả thuyết hành vi con người lặp lại;

- Dự đoán về giá làm cho xu hướng giá tự điều chỉnh;

- Mang tính chủ quan cao, cách nhận định phụ thuộc vào quan điểm từng người;

- Chỉ mang tính xác suất, không phải là chắc chắn;

- Một số trường hợp phải sử dụng công thức toán học rất phức tạp;

- Vẫn có thể bị chậm trễ vì đến khi phát hiện ra xu thế thì giá đã biến động mạnh…

(Lytuong.net – Nguồn tài liệu: topica.edu.vn, Giáo trình thị trường chứng khoán, Đại học Tôn Đức Thắng)

Nguồn: https://25giay.vn

Danh mục: Tin Tức