Nội Dung

1. Khái niệm về kết quả hoạt động sản xuất của doanh nghiệp

Kết quả hoạt động sản xuất kinh doanh của doanh nghiệp là những sản phẩm mang lợi ích tiêu dùng xã hội được thể hiện là sản phẩm vật chất hoặc sản phẩm phi vật chất. Những sản phẩm này phải phù hợp với lợi ích kinh tế và trình độ văn minh của tiêu dùng xã hội. Nó phải được người tiêu dùng chấp nhận.

Khái niệm cho kết quả hoạt động sản xuất kinh doanh của doanh nghiệp phải thoả mãn các yêu cầu:

Bạn đang xem: Kết quả hoạt động sản xuất kinh doanh của doanh nghiệp

– Kết quả hoạt động sản xuất kinh doanh của doanh nghiệp do lao động sản xuất của doanh nghiệp làm ra, có đủ tiêu chuẩn chất lượng pháp lý, theo yêu cầu sử dụng và hưởng thụ đương thời.

– Đáp ứng được một yêu cầu tiêu dùng cụ thể của cá nhân hoặc cộng đồng.

Do vậy sản phẩm của hoạt động phải có giá trị sử dụng. Mức độ giá trị sử dụng của sản phẩm luôn phụ thuộc vào trình độ phát triển kinh tế khoa học kỹ thuật và văn minh xã hội.

– Kết quả hoạt động sản xuất kinh doanh của doanh nghiệp phải đảm bảo lợi ích người tiêu dùng và doanh nghiệp. Do vậy, chất lượng sản phẩm của doanh nghiệp không vượt quá lợi ích kinh tế mà doanh nghiệp và người tiêu dùng chấp nhận được.

+ Lợi ích của doanh nghiệp thể hiện chi phí nâng cao chất lượng sản phẩn không vượt quá giá thành kinh doanh của sản phẩm trên thị trường.

+ Lợi ích của người tiêu dùng thể hiện ở khả năng thanh toán khi mua hàng và tiết kiệm trong quá trình sử dụng sản phẩm.

– Kết quả hoạt động sản xuất kinh doanh của doanh nghiệp phải mang lại lợi ích kinh tế chung cho tiêu dùng xã hội.

2. Các dạng biểu hiện kết quả hoạt động sản xuất kinh doanh của doanh nghiệp.

– Thành phẩm: Là sản phẩm đã trải qua toàn bộ các khâu của quá trình sản xuất của doanh nghiệp, đạt tiêu chuẩn kỹ thuật mà doanh nghiệp đề ra, đã được tiến hành kiểm tra chất lượng và đã hoặc đang làm thủ tục nhập kho (trừ một số loại sản phẩm có quy định riêng, không phải kiểm tra chất lượng sản phẩm và không phải làm thủ tục nhập kho: sản xuất điện năng, sản xuất nước sạch, nước đá)

Theo quy định của tổng cục thống kê, không tính vào thành phẩm những sản phẩm sau:

+ Sản phẩm mua vào với mục đích bán ra mà không phải qua bất kỳ một chế biến gì thêm của doanh nghiệp.

+ Sản phẩm do đơn vị khác gia công chế biến khi chuyển về doanh nghiệp không phải chế biến gì thêm.

Xem thêm : Chủ nghĩa trọng nông

+ Những sản phẩm chưa làm xong thủ tục nhập kho (đối với ngành công nghiệp).

+ Sản phẩm có khuyết tật không đạt tiêu chuẩn chất lượng nhưng chưa sửa chữa lại.

– Bán thành phẩm: Là sản phẩm đã được hoàn thành ở một hoặc một số khâu (một hoặc một vài phân xưởng) nhưng chưa đến khâu sản xuất cuối cùng. Bán thành phẩm có đủ tiêu chuẩn chất lượng của các giai đoạn công nghệ đã qua chế biến có thể đem tiêu thụ được, trường hợp này được coi như sản phẩm hoàn thành. Bán thành phẩm có thể tiếp tục được chế biến ở các giai đoạn công nghệ tiếp theo để trở thành sản phẩm hoàn chỉnh của doanh nghiệp. Bộ phận bán thành phẩm tiếp tục chế biến coi là sản phẩm chưa hoàn thành của doanh nghiệp.

– Tại chế phẩm: là sản phẩm đã được hoàn thành ở một hoặc một số khâu của quy trình sản xuất nhưng chưa đến khâu sản xuất cuối cùng và hiện tại đang được chế biến ở một số khâu nào đó. Nó không đem đi tiêu thụ được.

– Sản phẩm sản xuất dở dang: gồm toàn bộ giá bán thành phẩm, tại chế phẩm có tại thời điểm nghiên cứu.

– Sản phẩm chính: là sản phẩm thu được thuộc mục đích chính của quy trình sản xuất.

– Sản phẩm phụ: là sản phẩm thu được thuộc mục đích phụ của quy trình sản xuất.

– Sản phẩm song đôi: hai hoặc nhiều sản phẩm cùng thu được với sản phẩm chính trong một quy trình sản xuất.

3. Đơn vị biểu hiện kết quả sản xuất kinh doanh của doanh nghiệp

a. Đối với doanh nghiệp sản xuất kinh doanh sản phẩm vật chất.

Các đơn vị dùng để biểu hiện kết quả sản xuất của doanh nghiệp trên cơ sở thang đo định danh như: đơn vị hiện vật, hiện vật kép.

– Đơn vị hiện vật, hiện vật kép đều bao hàm một lượng giá trị sử dụng của một sản phẩm. Lượng giá trị sử dụng này được đo bằng một đơn vị hiện vật thông thường như: mét, kg, lít, chiếc, cái và đơn vị hiện vật kép như kw/h; tấn/giờ. Mỗi đơn vị sản phẩm cho ta một khái niệm về sử dụng sản phẩm trong tiêu dùng.

– Đơn vị giá trị: Để tính kết quả sản xuất theo đơn vị giá trị phải dựa trên cơ sở giá của các sản phẩm tính theo một đồng tiền của một Quốc gia cụ thể. Ví dụ đồng ngân hàng Việt Nam, đồng đô la Mỹ

Tất cả các chỉ tiêu kinh tế tổng hợp thuộc HTTKQG được phản ánh theo giá trị thông qua giá cả bao gồm 2 loại giá:

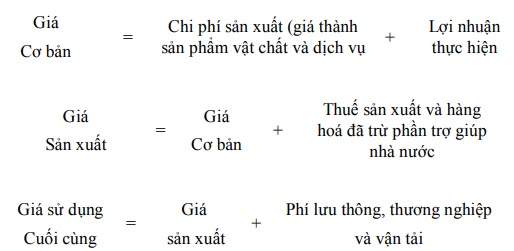

Thứ nhất: Giá thực tế của năm báo cáo. Các chỉ tiêu được tính theo “giá cơ bản” được coi là giá xuất phát, sau đó cộng thêm các yếu tố để thành “giá cả của người sản xuất” và “giá sử dụng cuối cùng”.

Đối với sản phẩm là dịch vụ về cơ bản chỉ tính theo giá cơ bản và giá sản xuất, giá sản xuất đồng thời cũng là giá sử dụng cuối cùng bởi vì hoạt động dịch vụ lúc sản xuất cũng là lúc tiêu dùng (không có phí lưu thông, thương nghiệp, vận tải).

Thứ hai: Giá so sánh là giá trị của các chỉ tiêu kinh tế tổng hợp theo giá trị thực tế của năm báo cáo tính về giá thực tế của năm gốc. Mục đích nhằm nghiên cứu sự biến động của các chỉ tiêu kinh tế theo thời gian.

b. Đối với các doanh nghiệp sản xuất kinh doanh dịch vụ.

Để biểu hiện kết quả sản xuất kinh doanh dịch vụ người ta thường dùng loại đơn vị đo lường là hiện vật giá trị. Kết quả kinh doanh dịch vụ được tính theo số lần, số ca, số người được phục vụ. Những đơn vị hiện vật này chưa nói lên mức độ giá trị sử dụng của dịch vụ.

Kết quả kinh doanh dịch vụ theo giá trị tương đối gắn sát với tính chất quan trọng của mỗi lần, mỗi ca phục vụ cụ thể mà dịch vụ đáp ứng. Vì không có giá nhất định nên khi tính bằng tiền phải tính theo giá hợp đồng kinh tế.

Đối với kết quả kinh doanh của các ngành vận tải, bưu điện tính theo bảng giá công bố trong thời kỳ báo cáo

4. Những nguyên tắc chung tính kết quả sản xuất kinh doanh của doanh nghiệp

– Phải là kết quả lao động sản xuất kinh doanh của doanh nghiệp làm ra trong kỳ. Do vậy, các doanh nghiệp không tính vào kết quả sản xuất kinh doanh của mình những kết quả thuê bên ngoài làm như: vận tải, làm đất thuê ngoài. Những kết quả này do người làm thuê tính. Ngược lại doanh nghiệp được tính vào kết quả của mình các hoạt động làm thuê cho bên ngoài.

– Chỉ tính các kết quả đã hoàn thành trong kỳ báo cáo.

Được tính toàn bộ sản phẩm làm ra trong kỳ báo cáo như sản phẩm tự sản, tự tiêu (điện, than dùng trong doanh nghiệp sản xuất điện, than); Sản phẩm chính, sản phẩm phụ nếu doanh nghiệp thu nhặt được (thóc, rơm ra trong nông nghiệp); sản phẩm kinh doanh tổng hợp của tất cả các công đoạn kinh doanh.

– Tính cho các đơn vị thường trú tại Việt

– Tính theo 2 loại giá: giá so sánh (giá cố định) và giá hiện hành

– Không tính trùng giá trị luân chuyển nội bộ trong doanh nghiệp

– Chỉ tính những sản phẩm đủ tiêu chuẩn nằm trong khung chất lượng hợp tiêu chuẩn Việt Nam, sản phẩm đã được người tiêu dùng chấp nhận.

Nguồn: https://25giay.vn

Danh mục: Ảnh Đẹp