Mỗi một quốc gia trên thế giới đều có những quan hệ về kinh tế, văn hoá, chính trị, quân sự, ngoại giao với nhiều quốc gia khác. Gắn với các quan hệ này là các dòng ngoại tệ chảy vào, chảy ra của từng quốc gia tức là phát sinh các khoản thu chi ngoại tệ. Để đánh giá tính hình thu chi quốc tế trong từng thời kỳ, người ta tập hợp ghi chép trên một biểu đặc biệt gọi là cán cân thanh toán quốc tế.

Nội Dung

1. Khái niệm cán cân thanh toán

a. Khái niệm

Cán cân thanh toán quốc tế (Balance of Payment – BOP) là bảng cân đối hay bảng đối chiếu giữa các khoản thu, chi bằng ngoại tệ của một nước với nước ngoài trong một thời kỳ hay tại một thời điểm nhất định.

Bạn đang xem: Cán cân thanh toán quốc tế (BOP) là gì? Nội dung, trạng thái & các biện pháp điều chỉnh BOP

Theo Điều 3, Nghị định 16/2014/NĐ-CP quản lý cán cân thanh toán quốc tế: Cán cân thanh toán quốc tế của Việt Nam (sau đây gọi tắt là cán cân thanh toán) là báo cáo thống kê tổng hợp các giao dịch giữa người cư trú và người không cư trú trong một thời kỳ nhất định.

Có 2 loại cán cân thanh toán quốc tế:

– Cán cân thanh toán quốc tế thời kỳ: Là cán cân thanh toán phản ánh tất cả các khoản ngoại tệ đã thu và đã chi của một nước với nước khác.

– Cán cân thanh toán quốc tế thời điểm: Là cán cân thanh toán phản ánh những khoản ngoại tệ sẽ thu và sẽ chi vào một thời điểm nào đó (vào ngày cuối tháng, cuối quí hoặc cuối năm – thường rơi vào ngày 31/12 hàng năm).

Cán cân thanh toán thời điểm có ý nghĩa vô cùng quan trọng vì trạng thái bội thu hoặc bội chi của cán cân thời điểm sẽ quyết định tăng hoặc giảm dự trữ ngoại hối của các nước, đặc biệt khi cán cân thời điểm mà bị bội chi sẽ làm cho tỷ giá hối đoái biến động xấu.

Bản báo cáo năm là bản báo cáo chính thức đối với mỗi quốc gia. Điều này được luật các nước quy định và cũng là yêu cầu chính thức của IMF.

Tiêu chí để đưa một giao dịch kinh tế vào BOP của một nước là giao dịch đó phải được tiến hành giữa người cư trú và người không cư trú. Mọi giao dịch kinh tế giữa những người cư trú với nhau của cùng một quốc gia không được phản ánh vào BOP.

Người cư trú và người không cư trú bao gồm: các cá nhân, các gia đình, các công ty, các nhà chức trách và các tổ chức quốc tế.

Người cư trú phải hội tụ 2 điều kiện:

- Thời hạn cư trú từ 12 tháng trở lên;

- Có thu nhập từ quốc gia cư trú.

Những người không đủ 2 điều kiện trên đều trở thành người không cư trú. (Riêng đối với nước ta có thể đọc tham khảo Luật cư trú của Việt Nam)

Tuy nhiên cần chú ý:

- “Quốc tịch” và “người cư trú” không nhất thiết phải trùng nhau.

- Đối với các công ty đa quốc gia sẽ là người cư trú đồng thời tại nhiều quốc gia. Do đó để tránh trùng lắp thí chỉ các chi nhánh của công ty đa quốc gia đặt tại nước sở tại mới được coi là người cư trú.

- Đối với các tổ chức quốc tế như IMF, WB, Liên hợp quốc…được xem như người không cư trú đối với mọi quốc gia.

Ví dụ: IMF đóng trụ sở tại Washington, nhưng những đóng góp vào IMF của chính phủ Mỹ vẫn được ghi chép trong BOP như khoản giao dịch với người không cư trú. Các đại sứ quán, căn cứ quan sự nước ngoài, lưu học sinh, khách du lịch… không kể thời hạn cư trú là bao nhiêu đều là người không cư trú đối với nước đến và là người cư trú đối với nước đi.

Đồng tiền được sử dụng ghi chép trong BOP bao gồm:

- Đối với những nước phát triển có đồng tiền tự do chuyển đổi thường sử dụng đồng nội tệ để hạch toán vào

- Đối với những nước có đồng tiền không được tự do chuyển đổi hoặc biến động thường xuyên, thường sử dụng một đồng ngoại tệ tự do chuyển đổi phổ biến nhất để hạch toán vào

Ví dụ: Việt Nam sử dụng USD để hạch toán vào BOP.

Ngoài ra tùy theo mục đích sử dụng và phân tích mà người ta có thể lập BOP theo những đồng tiền khác nhau bằng cách quy đổi các hạng mục của BOP ra đồng tiền hạch toán theo tỷ giá chéo.

b. Vai trò

BOP có những vai trò sau:

– BOP là tấm gương phản ánh tổng hợp tính hình hoạt động kinh tế đối ngoại của một quốc gia, đồng thời nó cũng phản ánh tính hình kinh tế – xã hội của quốc gia qua cán cân thương mại, cán cân vốn, dự trữ ngoại tệ. Nó cho biết quốc gia là con nợ hay chủ nợ đối với phần còn lại của thế giới.

– BOP phản ánh mức độ mở cửa hội nhập của nền kinh tế quốc gia vào nền kinh tế thế giới và địa vị tài chính của quốc gia trên trường quốc tế.

– BOP phản ánh cung cầu ngoại tệ của một quốc gia, ảnh hưởng đến tỷ giá hối đoái, chính sách tỷ giá, chính sách tiền tệ quốc gia. Khi BOP thâm hụt, tỷ giá tăng, đồng nội tệ mất giá; Chính phủ có thể quyết định tăng lãi suất hoặc giảm chi tiêu công cộng nhằm giảm nhu cầu nhập khẩu, hoặc kiểm soát nhập khẩu hàng hóa, ngoại hối và chu chuyển vốn nhằm năng giá nội tệ, giữ ổn định tỷ giá.

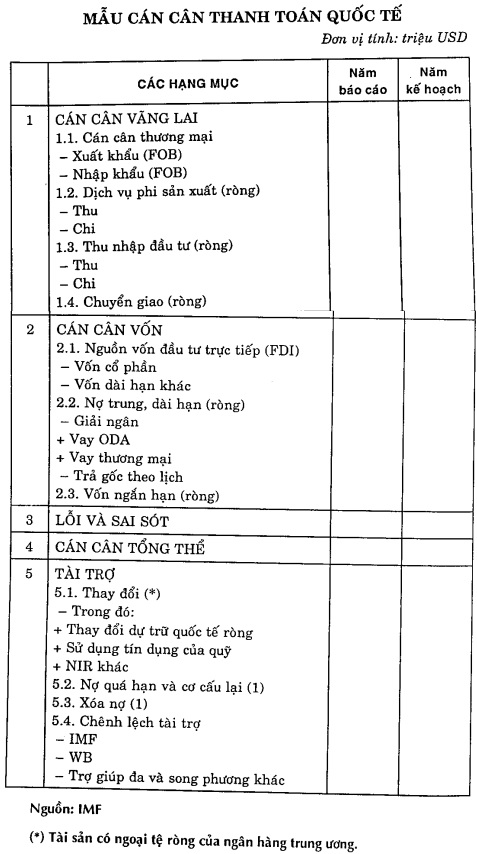

2. Nội dung

Việc thiết lập cán cân thanh toán quốc tế theo mẫu do Quỹ Tiền tệ Quốc tế (International Monetary Fund – IMF) soạn thảo, theo mẫu này ngân hàng trung ương các nước biên tập và công bố cán cân thanh toán quốc tế cho phù hợp với tập quán và hoàn cảnh cụ thể của nước mình trên cơ sở có sự giám sát của IMF.

Cán cân thanh toán quốc tế bao gồm hai hạng mục chủ yếu, đó là hạng mục thường xuyên (Current account) và hạng mục vốn (Capital account). Ngoài hai nội dung kinh tế chủ yếu này ra, cán căn thanh toán quốc tế còn một số nội dung khác cũng cần xem xét đó là: phát sinh do thống kê sai sót, nhầm lẫn và phần tài trợ.

(1). Hạng mục thường xuyên (cán cân vãng lai)

Hạng mục thường xuyên hay còn gọi là cán cân vãng lai hoặc tài khoản vãng lại.

Cán căn vàng lại phản ánh giá trị hàng hóa xuất nhập khẩu; các khoản thu chỉ dịch vụ và các khoản chuyển giao một chiếu giữa một nước với các nước Cán cần vãng lai bao gồm các khoản mục sau

* Cán cần thương mại (Balance of Trade) hay còn gọi là các khoản mục hữu hình: Cán cân thương mại phản ánh các khoản thu chí về xuất – nhập khẩu hàng hóa trong một thời kỳ nhất định. Khi xuất siêu (thu ngoại tệ do xuất khẩu lớn hơn chỉ ngoại tệ do nhập khẩu), căn cần thương mại của nước đổ bội thủ và ngược lại khi nhập siêu (thu ngoại tệ do xuất khẩu nhỏ hơn chỉ ngoại tệ do nhập khẩu), cán cân thương mại của nước đó bội chi. Cán cân thương mại thường chiếm tỷ trọng lớn trong cán cân thanh toán quốc tế, nên sự bội thu hay bội chi của cán cân thương mại quyết định bội thu, bội chi của cán cân tổng thể.

* Cán cân dịch vụ (Balance of service) hay còn gọi là các khoản mục vô hình.

Cán cân dịch vụ phản ánh các khoản thu, chi ngoại tệ có liên quan đến việc cung cấp dịch vụ cho nước ngoài và các khoản dịch vụ nhận của nước ngoài, như dịch vụ vận tải, bảo hiểm, viễn thông, du lịch, du học, chuyên gia, v.v…

* Cán cân chuyển giao một chiều.

Cán cân chuyển giao một chiều bao gồm các khoản thu, chỉ mà không có sự bù đắp lại một cách tương ứng, như quà biểu tặng; giúp dỡ nhân đạo; chuyển ngân của kiều dân; các khoản viện trợ hoặc các khoản nhận viện trợ không hoàn lại; các khoản bồi thường hoặc nhận bồi thường và nhiều các khoản khác.

Xem thêm : Xác định nhu cầu vốn thành lập doanh nghiệp

Những khoản phải trả đơn phương sẽ làm giảm thu nhập nội địa do phải thanh toán cho nước ngoài và do đó được ghi chép vào tài sản nợ. Khoản thu đơn phương sẽ làm tăng thu nhập nội địa do thu được từ nước ngoài và do đó được ghi chép vào tài sản có của cán cân chuyển giao một chiều.

(2). Hạng mục vốn

Hạng mục vốn hay còn gọi là cán cân tài khoản vốn hoặc cán cân di động tư bản.

Cán cân vốn dùng để theo dõi những di động về tiền tệ trong đầu tư và tín dụng giữa hai nước (nên còn gọi là cán cân di động tư bản – The capital account balance).

Cán cân vốn gồm hai khoản mục chính:

* Đầu tư trực tiếp: Theo dõi các khoản tiền đầu từ ra nước ngoài hoặc nhận đầu tư từ nước ngoài.

* Đầu tư gián tiếp: Theo dõi các khoản tiền vay từ nước ngoài hoặc cho nước ngoài vay, kể cả vay ngắn hạn, trung hạn và dài hạn, khoản mục đầu tư gián tiếp còn có tên gọi là cán cân tín dụng.

Cán cân thanh toán quốc tế được kết cấu hai vế:

- Bên tài sản có (Credit) theo dõi toàn bộ các khoản tiền thu được từ nước ngoài.

- Bên tài sản nợ (Debit) theo dõi toàn bộ các khoản tiền phải chi trả cho nước ngoài.

Nếu như tổng tài sản có của cán cân vãng lai và cán cân tài khoản vốn lớn hơn tài sản nợ, cán cân thanh toán quốc tế có trạng thái dư thừa (Surpulus); ngược lại nếu như tổng tài sản nợ của cán cần vãng lai và cán cần tài khoản vốn lớn hơn tài sản có, cán cân thanh toán quốc tế có trạng thái dư thiếu (Deficit);

(3). Lỗi và thống kê sai sót (Discrepancy)

Do sai lệch về thống kê, do nhầm lẫn hoặc không tập hợp được chính xác số liệu trong kỳ, nên phát sinh các lỗi và sai sót không thể tránh khỏi.

Cán cân tổng thể: Cán cân tổng thể là tổng hợp của các cán cân vãng lai, cán cân tài khoản vốn và sai lệch về thống kê cho phép.

(4). Tài trợ

Hạng mục tài trợ phản ánh dự trữ ngoại hối của quốc gia tăng thêm hay giảm đi. Phần tài trợ được tổng hợp trên cơ sở: thay đổi trong tài sản có ngoại tệ ròng; thay đổi về nợ quá hạn và các nguồn tài trợ khác.

* Tài sản có ngoại tệ rồng phần chênh lệch giữa tài sản có ngoại tệ và tài sản nợ ngoại tệ thể hiện trên bảng cân đối thống kê tiền tệ tổng hợp của các ngân hàng thương mại và ngân hàng trung ương. Những thay đổi trong tài sản có ngoại tệ rồng là sự tăng hoặc giảm tài sản có ngoại tệ rừng của đầu kỳ và cuối kỳ báo cáo.

* Những thay đổi về nợ quá hạn phản ánh khoản nợ nước ngoài mà đến hạn nhưng chưa trả được có thể được cơ cấu lại.

* Các nguồn tài trợ khác phát sinh trong kỳ.

3. Trạng thái của cán cân thanh toán quốc tế

Cán cân thanh toán quốc tế của một nước phản ánh kết quả kinh tế cuối cùng của hoạt động trao đổi đối ngoại của một nước với nước ngoài.

Cán cân thanh toán quốc tế thường rơi vào một trong hai trạng thái:

– Trạng thái bội thu hay còn gọi là cán cân thanh toán quốc tế thặng dư khi tổng thu ngoại tệ lớn hơn tổng chi ngoại tệ, nước bội thu cán cân thanh toán quốc tế là chủ nợ của nước ngoài và có quyền thu vàng hoặc ngoại tệ mạnh do các nước con nợ phải chi trả, kết quả là dự trữ vàng và ngoại tệ mạnh gia tăng.

– Trạng thái bội chi hay còn gọi là cán cân thanh toán quốc tế dư thiếu khi tổng thu ngoại tệ nhỏ hơn tổng chi ngoại tệ, nước bội chi cán cân thanh toán quốc tế là con nợ của nước bội thu nên phải xuất vàng hoặc ngoại tệ mạnh chi trả cho nước chủ nợ, kết quả là dự trữ vàng bị giảm sút làm cho tỷ giá hối đoái biến động.

là gì? Nội dung, trạng thái & các biện pháp điều chỉnh BOP 1")

Như vậy cán cân thanh toán quốc tế được coi là một trong những tài liệu quan trọng nhất đối với các nhà hoạch định chính sách ở tầm vĩ mô.

Trạng thái của cán cân thanh toán quốc tế tốt hay xấu đều có thể ảnh hưởng đến sự biến động của tỷ giá hối đoái, từ đó tạo ra những thuận lợi hoặc gây ra những khó khăn cho phát triển kinh tế đất nước. Mặt khác, trạng thái của cán cân là những tiêu thức để các nhà hoạch định chính sách thay đổi nội dung chính sách kinh tế – tài chính cho phù hợp thực tế.

Khi cán cân thanh toán quốc tế bị thâm hụt, Chính phủ điều hành bằng chính sách lãi suất tăng hoặc cắt bớt các khoản chi tiêu công cộng để giảm chi phí về nhập khẩu. Khi cán cân thanh toán quốc tế bội thu, Chính phủ sẽ điều hành ngược lại với cách điều hành trên đây.

Mặt khác, các quốc gia dựa vào trạng thái của cán cân thanh toán quốc tế để dự báo chiến lược phát triển kinh tế – xã hội và có những quyết sách thích hợp cho từng thời kỳ cụ thể.

4. Các nhân tố ảnh hưởng đến cán cân thanh toán quốc tế

Cán cân thanh toán quốc tế có thể rơi vào tình trạng bội chi hoặc bội chi. Tình trạng này không cố định theo thời gian mà luôn luôn thay đổi vị trí. Các yếu tố ảnh hưởng đến CCTTQT đó là: cán cân thương mại, lạm phát, thu nhập quốc dân, tỷ giá hối đoái, sự ổn định chính trị của đất nước, khả năng trình độ quản lý kinh tế của chính phủ.

a. Cán cân mậu dịch

Là yếu tố quan trọng quyết định đến vị trí của BOP mà cán cân thương mại lại phụ thuộc yếu tố tác động trực tiếp đến nó. Ví dụ như:

- Thương mại hữu hình: là một trong những hạng mục thường xuyên của BOP. Tùy theo trình độ phát triển khoa học kỹ thuật, độ phong phú của tài nguyên thiên nhiên mà có một số quốc gia khác lại ở vào vị trí nhập siêu.

- Thương mại vô hình: chủ yếu là dịch vụ và du lịch. Có một số quốc gia được thiên nhiên ưu đãi về vị trí địa lý, cảnh quan và khí hậu đã trở thành nơi thu hút khách du lịch của thế giới.

b. Lạm phát

Với điều kiện các nhân tố khác không đổi, nếu tỷ lệ lạm phát của một quốc gia cao hơn so với các nước khác có quan hệ mậu dịch, làm giảm sức cạnh tranh của hàng hóa của nước này trên thị trường quốc tế do đó làm cho khối lượng xuất khẩu giảm.

c. Ảnh hưởng của thu nhập quốc dân

Nếu mức thu nhập của một quốc gia tăng theo một tỷ lệ cao hơn tỷ lệ tăng của quốc gia khác, tài khoản vãng lai của quốc gia đó sẽ giảm nếu các yếu tố khác bằng nhau. Do mức thu nhập thực tế (đã điều chỉnh do lạm phát) tăng, mức tiêu thụ hàng hóa cũng tăng.

d. Ảnh hưởng của tỷ giá hối đoái

Xem thêm : 3 Lần kháng chiến chống quân xâm lược Nguyên Mông (1258-1288)

Nếu tiền của một nước bắt đầu tăng giá so với tiền của quốc gia khác, tài khoản vãng lai của nước đó sẽ giảm, nếu các yếu tố khác bằng nhau. Hàng hóa xuất khẩu từ nước này sẽ trở nên đắt hơn đối với các nước nhập khẩu nếu đồng tiền của họ mạnh. Kết quả là nhu cầu hàng hóa đó giảm(cán cân vãng lai (.

Ví dụ: Một nhà nhập khẩu Đức sẽ trả 38 đồng Mác Đức cho một cây vợt tennis, bán với giá 190 USD ở Mỹ nếu 1 USD = 2 Mác.

Nếu 1 USD = 3 Mác Đức ( mất 570 Mác để mua cây vợt (làm giảm nhu cầu của người Đức đối với mặt hàng này.

e. Sự ổn định chính trị của một đất nước, chính sách đối ngoại của quốc gia

Sự ổn định chính trị của một đất nước là cơ sở vững chắc để phát triển kinh tế. đây cũng là điều kiện tiên quyết để các quốc gia khác tăng cường quan hệ kinh tế. Bên cạnh đó, chính sách đối ngoại trở thành điều kiện đủ cho mọi quan hệ kinh tế trực tiếp. Trong điều kiện mở cửa và hội nhập, chính sách đối ngoại phù hợp sẽ là yếu tố mở đường cho mọi yếu tố khác phát triển.

f. Khả năng và trình độ quản lý kinh tế của chính phủ

Đây là yếu tố tạo sự phát triển bền vững và tăng trưởng liên tục của nền kinh tế. Yếu tố này vừa mang tính thử nghiệm vừa đánh giá sự năng động trong điều hành nền kinh tế của chính phủ trong đó có quan hệ kinh tế đối ngoại cũng sẽ đạt được. Do đó, cán cân thanh toán quốc tế sẽ được cải thiện theo chiều thuận.

5. Biện pháp điều chỉnh cán cân thanh toán quốc tế

* Mục tiêu quan trọng trong chính sách kinh tế của mỗi quốc gia là đảm bảo cán cân thanh toán được cân bằng. Khi cán cân thanh toán bội thu hay bội chi thì các nước thường sử dụng các biện pháp điều chỉnh cán cân.

* Khi cán cân bội thu, các nước thường sử dụng số bội thu đó để tăng cường đầu tư ra nước ngoài và bổ sung quỹ dự trữ ngoại hối quốc gia. Bội chi cán cân sẽ có tác động tiêu cực đến việc phát triển kinh tế của quốc gia, quan hệ kinh tế đối ngoại và quan hệ kinh tế-xã hội khác. Do vậy, việc áp dụng những biện pháp nhằm điều chỉnh cán cân khi bội chi là một việc làm hết sức cần thiết nhằm cải thiện cán cân.

– Giảm bớt chi tiêu ngân sách nhà nước.

Giảm chi tiêu ngân sách nhà nước sẽ tác động đến tổng cầu do đó góp phần cải thiện cán cân ngắn hạn.

Giảm chi tiêu ngân sách nhà nước thường đi đôi với chính sách thắt chặt tiền tệ, thuế khóa như: tăng lãi suất cho vay để giảm đầu tư, dùng công cụ thuế để hạn chế tiêu dùng nhất là hạn chế nhập khẩu hàng tiêu dùng.

– Tăng cường thu hút vốn đầu tư nước ngoài: Để tăng cường thu hút vốn đầu tư nước ngoài có thể áp dụng các biện pháp sau:

+ Nâng lãi suất tiền gửi nhằm thu hút ngoại tệ từ nước ngoài vào.

+ Vay của nước ngoài và tìm kiếm nguồn viện trợ nhà nước.

+ Tạo môi trường đầu tư thuận lợi, thủ tục dễ dàng, ưu đãi về thuế, chuyển lợi nhuận ra nước ngoài.

– Điều chỉnh tỷ giá hối đoái nhằm khuyến khích xuất khẩu tăng thu ngoại tệ đồng thời hạn chế nhập khẩu tiết kiệm ngoại tệ.

Chính sách chiết khấu: Ngân hàng trung ương dùng cách thay đổi lãi suất tái chiết khấu của ngân hàng để điều chỉnh cán cân thanh toán quốc tế. Nếu lãi suất tái chiết khấu tăng trong khi lãi suất của các nước trong khu vực vẫn giữ nguyên thì sẽ thu hút được lượng ngoại tệ lớn ở trong nước và ngoài nước vào ngân hàng, như vậy cung cầu ngoại tệ sẽ được cải thiện.

Khi cần thiết ngân hàng trung ương hạ lãi suất tái chiết khấu sẽ mở rộng quan hệ tín dụng giữa ngân hàng với doanh nghiệp, khuyến khích doanh nghiệp mở rộng đầu tư, phát triển sản xuất đẩy mạnh xuất khẩu hàng hóa và dịch vụ ra nước ngoài tăng thu ngoại tệ.

+ Chính sách hối đoái là biện pháp tác động trực tiếp vào tỷ giá hối đoái nghĩa là ngân hàng trung ương hay cơ quan ngoại hối của nhà nước dùng các nghiệp vụ trực tiếp mua, bán ngoại hối để điều chỉnh tỷ giá phù hợp với điều kiện của mình trong từng giai đoạn, phù hợp mục tiêu chính sách kinh tế đối ngoại.

+ Nâng giá hoặc phá giá sức mua của đồng tiền nội tệ.

– Áp dụng chính sách bảo hộ mậu dịch nhằm kích thích xuất khẩu hàng hóa ra nước ngoài, tăng thu ngoại tệ bù đắp sự thiếu hụt, sử dụng hàng rào thuế quan hạn chế nhập khẩu.

– Sử dụng quyền rút vốn đặc biệt SDR tại IMF

Khi một quốc gia là thành viên chính thức tại IMF thì có thể sử dụng quyền rút vốn đặc biệt hoặc thực hiện xuất vàng để trang trải các khoản nợ nước ngoài.

* Các giải pháp mang tính chiến lược

– Tăng khả năng xuất khẩu hàng hóa, dịch vụ tùy thuộc vào điều kiện tài nguyên, trình độ phát triển khoa học công nghệ của quốc gia trong đó trình độ khoa học công nghệ giữ vị trí quyết định.

– Có chính sách hợp lý và năng động để thu hút khách du lịch, kiều hối, xuất khẩu lao động, xuất khẩu công nghệ nhằm tăng thu ngoại tệ.

– Quản lý thu chi ngoại tệ theo nguyên tắc tăng thu giảm chi ngoại tệ.

– Đổi mới chính sách quản lý kinh tế đối ngoại để thu hút vốn đầu tư .

– Nâng cao trình độ quản lý và điều hành kinh tế của chính phủ và các cấp chính quyền.

(Lytuong.net – Tổng hợp)

Nguồn: https://25giay.vn

Danh mục: Tin Tức